内藤二郎:中国地方债是长期问题

2015/09/16

日本大东文化大学副校长内藤二郎:中国审计署2011年6月和2013年8月公布审计结果后,中国地方政府的债务受到关注。审计报告显示,截至2013年6月底,政府债务余额合计约达30.27万亿元,相当于国内生产总值(GDP)的50%左右。其中,地方政府债务总额达17.9万亿元(相当于GDP的30%),约占政府债务余额整体的60%。相比2010年底10.8万亿元的地方政府债务余额(相当于GDP27%),增加约7万亿元。

大部分地方政府债务通过“地方政府融资平台”借贷。地方政府融资平台是由地方政府设立的具有法人资格的经济主体,主要目的是筹资并投资政府项目。

截至2013年6月,融资平台的借款额约为6.8万亿元(占债务余额的39%),在借贷主体中借款额最大。此外,当时国有企业(包括独资和股份制)的借款额约达3.1万亿元(占债务余额的17.5%),新的资金筹集渠道的扩大日趋明显。借款主体的扩大和多样化正在使地方债务的实际情况更难理解。

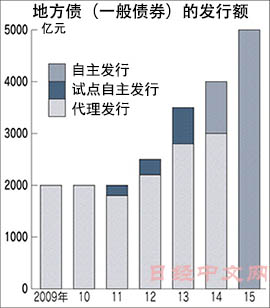

从筹资方式来看,银行贷款约为10.1万亿元,占债务余额的56.6%。这一比例逐步降低,另一方面,2012年以后,债券发行额逐步扩大。有分析认为,融资平台发行的城投债(城市建设债)的增加正在产生影响。

此外,债务的偿还时间日趋临近也成为问题。2015年底,将有一半债务余额到期,而2016年底,将有约65%的债务余额到期。有观点指出20%以上的新增债务被用于偿还过去债务。一旦地方政府的债务偿还出现困难,或将对中国经济整体构成沉重打击。

自2013年6月至2014年3月期间,审计署对全国9省市再次展开的调查显示,地方债务问题面临的风险并未改变。对此,中国政府也日益感到担忧。2013年十八届三中全会发布的《中共中央关于全面深化改革若干重大问题的决定》,提出构建规范中央和地方的合理债务管理与风险管理机制的必要性。

在2015年1月新颁布的《预算法》中,地方债改革受到特别关注。1995年颁布的《预算法》原则上禁止地方政府发行债券。这被认为是避免宽松财政的措施,但除融资平台急剧扩大之外,风险更高的筹资出现扩大,也提高了对地方财政的担心。

此外,为确保财源以实现2008年雷曼危机后4万亿元经济刺激政策,并维持之后积极的财政政策,成为当务之急。因此,2009年通过财政部代理发行的方式解禁了地方债。当时债券发行受中央政府的严格管理,包括需国务院审批、发行及偿还主体仅限省级政府、由财政部代理发行等(收益率基本与国债相同)。

这些措施曾在一定程度上遏制了地方债发行的扩大,但并未体现地方政府的财政实力、信用等级和风险。部分地区试点自主发行地方债后,在2014年8月的全人大常务委员会会议上允许发行地方债。其背景是,由于房地产和资源价格的下降、以及加强对影子银行的监管,地方政府的财源明显受到限制等。

主要机制包括,(1)允许省级政府发行地方债,市(地区)级、县级如有需要,由省级政府代理发行;(2)地方政府承担借款偿还责任(原则上中央不进行救助);(3)重视市场机制,原则上地方政府不承担对投资者和投资公司等的偿还责任;(4)用途仅限于公共资本支出(建设公债)以及偿还累积债务,禁止用于经常费用等。

在2015年度预算中,一般会计预算的5千亿元赤字通过发行地方政府的一般债券筹集。并确定发行另外2种地方债。其一是地方政府专项债券。这是地方政府基金,为有望获益的项目筹集资金,2015年的发行规模达1千亿元。

另一种是置换债券。2015年底,又将有约1.86万亿元债务迎来偿还期限。其中,设定了1万亿元的地方债置换额度。但随着税收增长率放缓,1~5月土地使用权转让收入同比下跌40%以上,提高了地方财政的债务违约风险。因此进入6月后,又新增了1万亿元的置换额度。

与以往的银行有息负债和通过债券发行筹资相比,这一系列措施将地方债务置换为利率更低期限更长的债务,轻减了地方政府的负担,在一定程度上降低了政府破产的风险。

但课题依然堆积如山。首先令人担忧的是发生道德风险。针对发行规模小、无法完全解决过去债务置换的情况,2次扩大了置换额度。此外,为确保有投资人购买利率低于其它债券的地方债,建立了银行为地方债担保、向中国人民银行(央行)借款的机制。这有可能促使地方政府扩大债券发行。

此外,除自主发行地方债之外,如果中央政府重启代理发行,责任的归属将模糊不清。另一方面,作为经济刺激对策,又不得不扩大地方投资。据悉,在发展城市化和少子老龄化对策等投资需求巨大的现状下,有时会在事实上冻结融资平台借款的限制。这违背了现政权更加重视市场机制的政策方针,同时违反力争兼顾稳定发展和结构改革的“新常态”。

与此同时,还存在地区间差异和地方债发行财源的问题。目前的地方债制度,并未考虑各省财政实力的差距。如果扩大自主发行,资金将倾向集中在财政实力较强的地区,因此或将有必要通过财政转移等方式,向财政实力薄弱地区提供资金援助。

此外,在发行地方债之际,必须确保本息偿还所需的财源,方式包括根据征税权确保地方税收、作为公债费列入地方财政项目、确保地方交付税以均衡公债费用等收支。而中国目前并未明确这种地方债的财源,同时地方财政法和地方自治法等法律基础也尚不完善。

根据新《预算法》推进地方债制度和预算管理的改革,作为旨在改善地方财政债务问题和解决政府统治问题的举措而受到关注。但是,管理方面的课题仍堆积如山,改善地方债务问题的道路依然遥远而险峻。地方财政恶化将可能对中国经济整体的稳定造成致命伤。

要点

○2016年底约65%的地方债务将到期

○采取新《预算法》和设定置换额度等对策

○出现违背现政权力争实现的“新常态”的趋势

内藤二郎

1965年出生。神户商科大学经济学博士。研究专业为中国经济论

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 内藤二郎 |

截至2013年6月,融资平台的借款额约为6.8万亿元(占债务余额的39%),在借贷主体中借款额最大。此外,当时国有企业(包括独资和股份制)的借款额约达3.1万亿元(占债务余额的17.5%),新的资金筹集渠道的扩大日趋明显。借款主体的扩大和多样化正在使地方债务的实际情况更难理解。

从筹资方式来看,银行贷款约为10.1万亿元,占债务余额的56.6%。这一比例逐步降低,另一方面,2012年以后,债券发行额逐步扩大。有分析认为,融资平台发行的城投债(城市建设债)的增加正在产生影响。

此外,债务的偿还时间日趋临近也成为问题。2015年底,将有一半债务余额到期,而2016年底,将有约65%的债务余额到期。有观点指出20%以上的新增债务被用于偿还过去债务。一旦地方政府的债务偿还出现困难,或将对中国经济整体构成沉重打击。

自2013年6月至2014年3月期间,审计署对全国9省市再次展开的调查显示,地方债务问题面临的风险并未改变。对此,中国政府也日益感到担忧。2013年十八届三中全会发布的《中共中央关于全面深化改革若干重大问题的决定》,提出构建规范中央和地方的合理债务管理与风险管理机制的必要性。

在2015年1月新颁布的《预算法》中,地方债改革受到特别关注。1995年颁布的《预算法》原则上禁止地方政府发行债券。这被认为是避免宽松财政的措施,但除融资平台急剧扩大之外,风险更高的筹资出现扩大,也提高了对地方财政的担心。

此外,为确保财源以实现2008年雷曼危机后4万亿元经济刺激政策,并维持之后积极的财政政策,成为当务之急。因此,2009年通过财政部代理发行的方式解禁了地方债。当时债券发行受中央政府的严格管理,包括需国务院审批、发行及偿还主体仅限省级政府、由财政部代理发行等(收益率基本与国债相同)。

这些措施曾在一定程度上遏制了地方债发行的扩大,但并未体现地方政府的财政实力、信用等级和风险。部分地区试点自主发行地方债后,在2014年8月的全人大常务委员会会议上允许发行地方债。其背景是,由于房地产和资源价格的下降、以及加强对影子银行的监管,地方政府的财源明显受到限制等。

|

在2015年度预算中,一般会计预算的5千亿元赤字通过发行地方政府的一般债券筹集。并确定发行另外2种地方债。其一是地方政府专项债券。这是地方政府基金,为有望获益的项目筹集资金,2015年的发行规模达1千亿元。

另一种是置换债券。2015年底,又将有约1.86万亿元债务迎来偿还期限。其中,设定了1万亿元的地方债置换额度。但随着税收增长率放缓,1~5月土地使用权转让收入同比下跌40%以上,提高了地方财政的债务违约风险。因此进入6月后,又新增了1万亿元的置换额度。

与以往的银行有息负债和通过债券发行筹资相比,这一系列措施将地方债务置换为利率更低期限更长的债务,轻减了地方政府的负担,在一定程度上降低了政府破产的风险。

但课题依然堆积如山。首先令人担忧的是发生道德风险。针对发行规模小、无法完全解决过去债务置换的情况,2次扩大了置换额度。此外,为确保有投资人购买利率低于其它债券的地方债,建立了银行为地方债担保、向中国人民银行(央行)借款的机制。这有可能促使地方政府扩大债券发行。

此外,除自主发行地方债之外,如果中央政府重启代理发行,责任的归属将模糊不清。另一方面,作为经济刺激对策,又不得不扩大地方投资。据悉,在发展城市化和少子老龄化对策等投资需求巨大的现状下,有时会在事实上冻结融资平台借款的限制。这违背了现政权更加重视市场机制的政策方针,同时违反力争兼顾稳定发展和结构改革的“新常态”。

与此同时,还存在地区间差异和地方债发行财源的问题。目前的地方债制度,并未考虑各省财政实力的差距。如果扩大自主发行,资金将倾向集中在财政实力较强的地区,因此或将有必要通过财政转移等方式,向财政实力薄弱地区提供资金援助。

此外,在发行地方债之际,必须确保本息偿还所需的财源,方式包括根据征税权确保地方税收、作为公债费列入地方财政项目、确保地方交付税以均衡公债费用等收支。而中国目前并未明确这种地方债的财源,同时地方财政法和地方自治法等法律基础也尚不完善。

根据新《预算法》推进地方债制度和预算管理的改革,作为旨在改善地方财政债务问题和解决政府统治问题的举措而受到关注。但是,管理方面的课题仍堆积如山,改善地方债务问题的道路依然遥远而险峻。地方财政恶化将可能对中国经济整体的稳定造成致命伤。

要点

○2016年底约65%的地方债务将到期

○采取新《预算法》和设定置换额度等对策

○出现违背现政权力争实现的“新常态”的趋势

内藤二郎

1965年出生。神户商科大学经济学博士。研究专业为中国经济论

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。