从“历史性黄金买入”看形势变化

2023/03/02

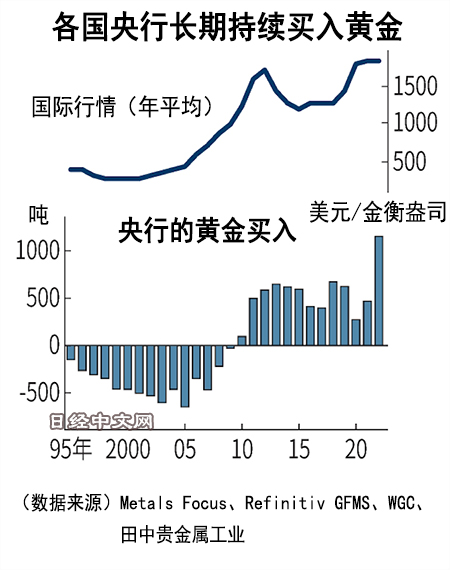

志田富雄:资金仍在持续流入黄金市场。2022年中央银行增加黄金储备的数量达到约1136吨,创出历史新高。欧美个人的金条和金币等现货投资也维持在2008年金融危机以来的高水平。与黄金期货和交易所交易基金(ETF)不同,这种买入并非暂时性的。为何如今选择黄金呢?

各国央行的黄金买入持续了10年以上。调查机构世界黄金协会(WGC,总部位于伦敦)的数据显示,净购买量自黄金的国际行情创出历史最高价的2011年前后起增加,维持在400~600吨的水平。

|

在新冠疫情下的2020年,各国央行也净买入了255吨。黄金的年生产量最近约为3600吨,可见央行每年买入了1成以上。央行在如此漫长的期间里持续买入黄金,可以追溯至第二次世界大战后(世界黄金协会具有记录的1950年至1965年)。

世界黄金协会在1月31日发布的报告中列出1950~1969年的卖出和购买数据,随后进行了订正。结果2022年的购买量并非“1967年的1404吨以来新高”,而是在1950年以后创出压倒性的历史新高。

在作为买家的央行之中,主角是俄罗斯、中国和印度,最近土耳其和中东各国也日趋突出。世界黄金协会委托英国Metals Focus公司进行统计调查,从2022年的大量买入来看,似乎还存在名字并未公开的央行。

|

| 黄金 |

为何央行持续买入黄金呢?世界黄金协会认为在雷曼危机以后,黄金的实际表现让央行认识到其是抵御危机的资产。随着地缘政治风险和通货膨胀威胁加强,央行加强买入。

对于中国、俄罗斯和中东各国来说,“与美国对立”也成为把持有的资产从美元转向黄金的动机。中国人民银行(央行)2月宣布,截至1月底的黄金持有量增至约2025吨。中国连续3个月公布对黄金的资产转移,显示出对美国和美元的支配地位的牵制。

作为回归黄金的背景,日本东京海上资产管理的平山贤一列举了2个变化。首先是人员、货物和资金的全球脱钩加剧。在资金领域,以中国的人民币跨境支付系统(CIPS)为中心,与环球银行金融电信协会(SWIFT)保持距离的结算圈正在崛起。在这个过程中(支撑信用的)黄金这一实物资产得到重估。

俄罗斯(约2299吨,世界第5位)、中国(第6位)和印度(787吨,第9位)的官方黄金持有量合计超过5000吨,世界最多的美国为8133吨。黄金市场的势力均衡正在发生变化。

|

另一个变化是遏制通货膨胀成为各国的主要目标,债券和股票的走势从负相关变为正相关。此前在股价暴跌等危机时,当局会放松货币政策,推高债券行情的预期加强。但是,如果抑制通货膨胀成为重点,就不再像以往那样。“作为追求分散效果的替代投资的代表,黄金的受关注度提高”(平山贤一)。

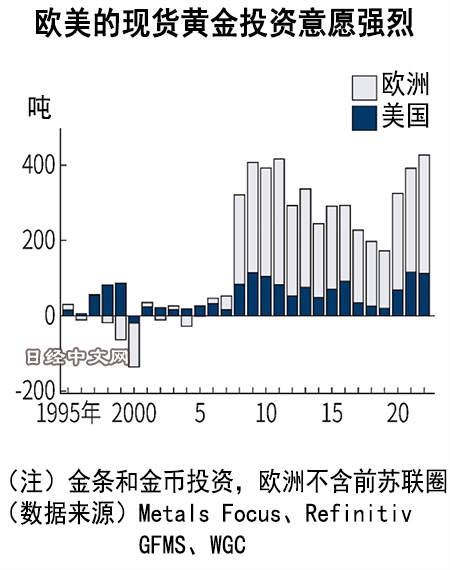

个人投资者本能地察觉到变化。观察欧美的金条和金币等现货投资的走势,2008年增至逾300吨,2022年突破400吨。即使面临利率上升和美元升值等逆风,买黄金的潮流仍未改变。

不知道通货膨胀的威胁在多大程度上持续。不过,不仅是脱碳化,极端天气、地缘政治风险和供应链调整等问题均无法轻易解决。从事贵金属市场分析的日本Morita & Associates的森田隆大指出,“与机构投资者不同,个人采取的对策有限,正在涌向现货黄金投资”。回顾历史,个人的嗅觉准确的情况很多。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 志田富雄

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。