养老金问题是世界各国的烦恼

2021/12/31

在二战后的1950年,全球平均寿命为男性45.4岁、女性48.4岁。而据预测,2060年全球平均寿命为男性76.2岁、女性80.6岁,延长30多岁。

越来越长的老年生活由谁来支撑?全世界都还没做好充分准备。

“养老金天堂”意大利面临的危机

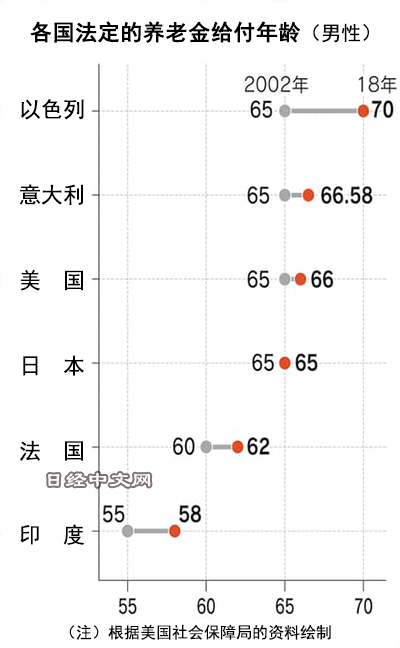

意大利被称为“养老金天堂”。意大利的老龄化比率仅次于日本,超过23%,而优厚的养老金待遇正在加强。意大利原定2021年之前将开始领取养老金的年龄提高到67岁,但前总理孔特将其搁置了。此前意大利于2019年4月批准从62岁开始领取养老金。

|

| 意大利在前总理孔特时代搁置了养老金改革(2019年,孔特在G20大阪峰会上发表演讲) |

发达国家在少子老龄化背景下,纷纷提高养老金开始给付的年龄及延长老年人的工作时间。

美国和德国决定将养老金给付年龄提高到67岁,英国也决定提高到68岁。意大利反其道而行之,结果公务员等11万多人纷纷选择了提前退休。

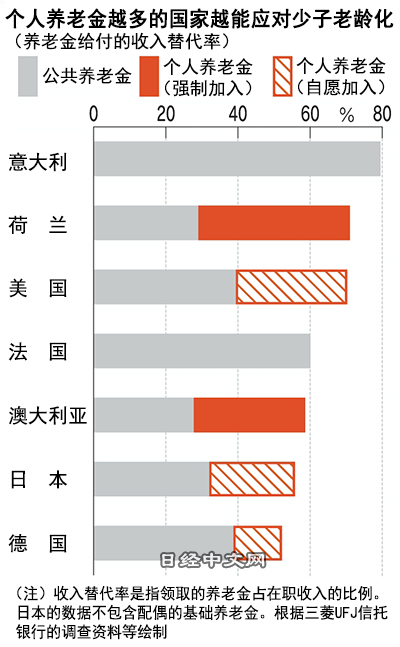

意大利的公共养老金给付水平是在职时的近8成,大约是日本和德国的2倍。意大利没有稳定的财政来源,但却慷慨地批准降低养老金领取年龄。美世咨询日本公司(Mercer Japan)的养老金顾问须藤健次郎认为,“在43个主要国家中,意大利养老金的可持续性最危险”。

|

包括日本在内,发达国家的公共养老金以在职人员支撑退休人员的代际扶养方式为主。这在出生率高、年轻人多的时候,没有问题。

但如果少子化加速,社会变成老年人多的倒金字塔型,就会陷入瘫痪。要想保持养老金金额,每个在职人员的保险负担就会越来越重。而如果不增加在职人员的负担,就会导致养老金减少。

尚未实现所有国民都领养老金的新兴市场国家更为严重。例如泰国,到2025年65岁以上人口将超过总人口2成,而在约1400万名正规劳动者中,也只有2成加入了养老金制度。

借鉴荷兰经验

今后,如果随着世界人口减少,经济陷入长期停滞局面,物价和利息上涨压力自然就会减小。以通货膨胀为前提的代际扶养的优势也会逐渐减小,甚至难以保证能稳定获得运营收益。

要想克服养老危机,可以借鉴荷兰经验。

荷兰采用随着平均寿命延长,自动上调领取养老金年龄的制度,缓解了少子老龄化的影响。这被评价为“世界上最稳定的制度”,但荷兰并不满足于现状,仍加快企业养老金改革,应对低利息时代。

|

荷兰力争2023年度引进的新制度将把企业养老金由“共助”推向“自助”。由约定未来养老金金额的给付确定型变成养老金金额根据运营情况改变的缴费确定型。防止年轻人缴纳的保险费被用于上代人养老金的情况。

这种制度的目的是按年龄管理保险费,年轻人缴纳的保险费通过股票等高风险投资获得高收益。还想定接近退休的老年人的保险费则投资于安全资产。

在人口减少的未来世界,严重依赖代际扶养的养老金制度已经非常危险。三菱UFJ信托银行的菅谷和宏指出,“积累个人资产、通过税收优惠来支援企业养老金等个人养老金,这类措施越来越重要”。

如何在加强向自助转变的同时,运用技术建立人们能够长期工作的环境?在危机到来之前,全球要采取措施。

日本经济新闻(中文版:日经中文网)川合智之、山田宏逸、星正道、早川丽、大塚节雄、柳濑和央、览具雄人、天野由辉子、白石武志、松本史、竹内康雄、松井基一、松尾洋平、中岛裕介、竹内弘文、新田祐司、松田直树、岛本雄太、杉浦惠里、北川开、镰田健一郎、北爪匡、武田健太郎、桑山昌代、合田义孝、松田崇、铃木泰介、胜野杏美

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。