日元汇率始终横盘的3个关键词

2019/12/16

小栗太:2019年的年底正在临近。外汇市场缺乏活力,日元兑美元汇率或将继2018年之后再创历史最小波动幅度。为何日元汇率如何缺乏波动呢?通过2019年经济学领域受关注的3个关键词探索了原因。

日本化

2019年最先受到关注的词是“日本化(Japanification)”。指的是尽管日本银行(央行)推进大规模的货币宽松,但物价明确上升迹象也并未出现的日本经济。进入2019年后,不仅是日本,德国的长期利率也全面进入负值区间,并非日本特有问题这一讨论开始升温。

|

| 日本银行总裁黑田东彦 |

此外,截至2018年持续加息的美国也在2019年7月以后转向货币宽松,到目前实施了3次降息。日美欧的货币宽松未能产生推高物价的效果,主要是因为全球化和IT(信息化技术)化的加速招致世界经济结构变化,越来越多观点认为要走向货币紧缩需要较长时间。

如果日美欧进入“零利率世界”,对冲基金和金融机构将越来越难以进行以利率差变化为依托的外汇交易,这将给日元汇率的波动踩下刹车。不过,由于日美欧的货币宽松导致的货币贬值竞争仍受到市场关注,可以看到以美国总统特朗普的推文和日美欧央行高官发言为基础,短期交易时而增加的局面。

逆转利率(利率下降的临界点)

在各国货币宽松竞争持续不断的背景下,受到关注的是第2个词是“逆转利率(Reversal Rate,即利率下降的临界点)”。这是2016年美国普林斯顿大学教授马库斯·布伦纳梅尔(Markus K.Brunnermeier)倡导的经济理论,指的局面是如果利率极端下降,存款利率和贷款利率的差将消失,不管中央银行如何推进货币宽松,负责向社会注入资金的银行的收益都将恶化,金融中介功能陷入停滞。

|

| 美国普林斯顿大学教授马库斯·布伦纳梅尔 |

这个理论因日本银行5月举行了邀请马库斯·布伦纳梅尔教授参加的国际会议而迅速受到市场关注。在各国竞相维持货币宽松时,仍能展开以利率差为基础的交易。但如果利率降至被认为是临界点的水平,将难以指望进一步货币宽松。

实际上,9月在欧洲中央银行(ECB)和美国联邦储备委员会(FRB)相继降息,而日本银行放弃货币宽松的局面下,货币宽松的结束迹象反而被意识到。发生了日元对美元、欧元遭到卖出这一与利率差交易相反的奇妙现象。

新常态

最后对停滞的日元汇率构成进一步打击的关键词是美联储主席鲍威尔在11月的美国国会证言中披露的“新常态(New Normal)”。原本这是描述2008年雷曼危机后持续低增长的说法,但鲍威尔列举了3个条件,指出“持续低物价、低利率以及低增长属于新常态”。

|

| 美联储主席鲍威尔(KYODO) |

日欧的基准利率联袂降至负值,美国也仅为1%多。尽管日本的消费税提高,但10月的消费者物价仅同比上涨0.4%,处于罕见的低增速。国际货币基金组织(IMF)10月修订的2019年世界经济增长率为3.0%,处于10年来的最低水平。日本经济新闻汇总的约1.8万家全球上市企业2019年7~9月的净利润也连续4个季度下降。

在低物价、低利率、低增长成为常态化的背景下,任何货币的吸引力都将减退。更何况“与物价上涨相比,低物价持续的风险更高”(美联储主席鲍威尔)。如果这一点被强调,货币紧缩将渐行渐远,也不会诞生吸引投资资金的强势货币。

|

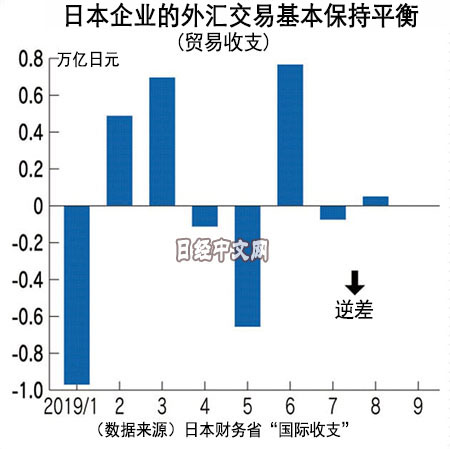

在利率差未被意识到的局面下,此前经常出现需求主导的行情。但即使是企业的外汇交易,行情也没有什么方向感。如果观察日本财务省的国际收支统计,可以看到体现企业外汇供求的贸易收支基本保持均衡。在已发布的1~9月数据中,贸易顺差为5个月,逆差为4个月,基本保持均衡。数据最新的9月为顺差,但仅为11亿日元,等同于没有。

此前,以巨额贸易顺差为背景,1990年代前半期日本遭遇日元兑美元快速升值的汇率波动。但目前日本企业构建全球生产体制取得进展,已经不会发生类似波动。这样一来,如果汇率行情的2大影响因素——利率差和供求都不再起作用,日元汇率的波动幅度创出历史最小也就完全不足为奇了。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 小栗太

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。