人民币能走强到多少?

2018/01/30

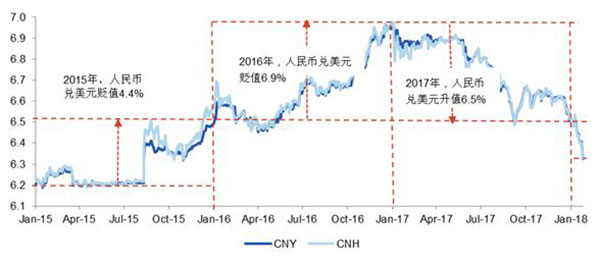

日经中文网特约撰稿人 沈建光:近日人民币涨势如虹,人民币对美元中间价25个月以来首度升破6.4,1月25日开始更升至6.32处徘徊,同时,美元指数三年来首次跌破90关口探底88。美元走弱助力人民币企稳回升,当下市场对人民币的一派乐观与一年前的惨淡悲观形成鲜明对比。恰在2017年1月,中国外汇储备首次跌破3万亿美元,人民币贬至9年最低6.96,看跌人民币是当时市场的普遍共识,不仅海外做空者大肆渲染人民币破7指日可待,国内也产生极大的恐慌情绪,掀起“保汇率还是保外储”之争,认为外储3万亿和人民币7以下不可兼得。

笔者当时就在日经中文网写文章反驳当时来势汹汹的看空观点(《人民币兑美元的拐点到来?》(6月5日))提出人民币既不应该一次性大幅贬值,更没有持续贬值的基础。而2017年至今人民币兑美元升值9.8%,证实了笔者当初反市场预期的判断。

|

| 图1:人民币2017年开始止跌回升 |

2018年人民币何去何从?

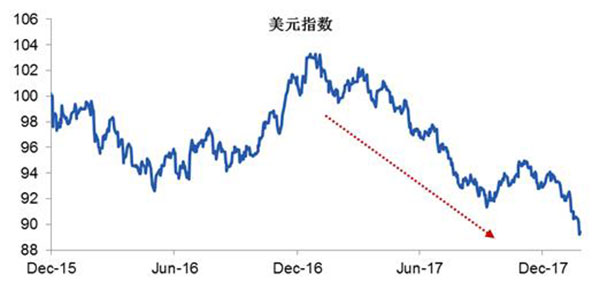

笔者认为,此轮人民币走强背后的主要推力是同期美元的大幅贬值。展望2018年,考虑到支持2017年货币走势的大部分逻辑至今仍然清晰,预计2018年美元也难有起色,而人民币将维持坚挺。

展望今年,笔者依然认为美元将整体保持弱势。2017年美元指数结束8年上涨势头,全年贬值10%,成为自2003年以来表现最差的年份。2018开年美元继续走弱,甚至在美国税改通过与美联储加息的双重提振下,美元仍然延续低迷走势,验证了美元已是强弩之末。此外,考虑到特朗普税改的中期隐忧,欧洲经济的强势复苏,当前欧洲政治风险的降低,以及英国软脱欧的概率增加,笔者预计,欧元会延续2017年的强劲走势,年内欧元兑美元有望升值至1.3。而欧元在美元指数中占比超过60%,强势欧元必然对美元指数施压。

|

| 图2:美元走弱为拉动人民币回升的主要原因 |

从国内来看,中国经济基本面的改善同样为近期人民币升值提供支撑。一方面,2017年中国经济止跌回升,表现超出预期。新经济欣欣向荣,中国“新四大发明”领先全球,近年来中国出口在全球市场中的份额不降反升。另一方面,中国正在加大去杠杆的力度,货币政策保持中性偏紧。如在美联储加息后,中国央行上调逆回购和MLF操作利率,以及近一年多中国房贷利率普遍上行,都说明如此。

人民币国际化再上正轨

在人民币企稳走强的背景下,今年1月,德法央行决定将人民币纳入外汇储备,中国央行宣布取消人民币中间价定价中逆周期因子,均反映了国内外对持有人民币信心的增强。预计未来中国决策层会更多让市场决定汇率与加速人民币国际化,而从海外央行纷纷接纳人民币作为储备的情况来看,重启国际化前景广阔。

|

|

笔者认为,重启人民币国际化迎来良好窗口期。回顾去年上半年,央行果断的采取稳汇率策略,而非当时颇有市场的一次性贬值建议,顶住保汇率还是保储备的非议。如今来看,央行稳汇率的操作,甚至不惜采取部分资本管制,最终换来了预期的改变,隔离金融风险。当然,一些临时采取的非常规管制,终归是短期内权衡之下的选择,在抑制资金大规模流出的同时,也难免打击投资者对于中国金融市场化改革与国际化的信心。

如今情况转好背景下,有必要做出改变。可以看到,中国官方已经传达出这样的信号,包括中国官方已多次表示“打开的窗户不会关上”,并在去年汇率压力减轻时放松了外汇风险准备金和境外机构CNH存款准备金要求,承诺进一步开放国内金融业,推动债券通、取消逆周期因子以及讨论修订外汇管理条例等,意味着资本项目开放在受阻后重启征程。

总之,此时考虑适度放宽去年稳汇率采取的过严资本管制,有助于促进资金双向流动,增加人民币在合理范围内的双向波幅,以缓解汇率单边升值与贬值产生的资金单向大规模流进流出风险,恰逢其时。基于当前国内外环境的最新变化,以及国际化加速后,资金双向流动的态势明显。笔者预计,今年人民币双向波幅仍是主基调,对美元单向升值不会长期持续,预计6.3会成为近期美元兑人民币下值抵抗线。

本文仅代表笔者个人观点。

|

| 沈建光 |

沈建光 简历:

经济学博士,现任瑞穗证券亚洲公司董事总经理, 首席经济学家,主要研究领域为中国及亚洲宏观经济和金融市场。复旦大学经济学院客座教授,中国新供给经济学50人论坛成员,中国首席经济学家论坛理事。曾就读美国麻省理工学院经济系博士后,拥有赫尔辛基大学经济学博士和硕士学位,本科曾就读复旦大学世界经济系。

此前为欧洲央行资深经济学家,负责亚太经济预测和分析,曾任国际货币基金组织和芬兰央行经济学家,及中国国际金融有限公司资深经济学家,国际经合组织顾问和中国人民银行访问学者。是经合组织02年专著“中国和世界经济-入世的挑战及应对”作者之一。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。