中国开始强化监管“理财产品”

2017/11/28

中国开始加强限制以抑制“影子银行”。中国对银行和证券等行业的“理财产品”等金融商品的销售设置门槛,堵上法规的漏洞,抑制资金不经由银行而流向高风险的房地产开发等行业。中国政府在十九大后已正式加强限制。市场也开始警惕可能由此导致的资金短缺。

|

| 股市上,对政府加强限制的警惕感出现升温(中国的证券交易所,kyodo) |

“理财产品”是类似银行向个人和企业出售的投资信托的产品。2016年底中国理财产品的余额为29万亿元。筹措到的资金8成未计入会计账簿,部分流向了地方政府的基础设施和房地产投资。由于绕过银行,在当局的监管范围之外,所以被称为“影子银行”。类似的商品还有面向富裕阶层的信托商品和主要由证券公司出售的基金。

“影子银行”出现膨胀的话,当局难以掌握的会计账簿外的高风险投融资将出现膨胀,从而可能引发动摇金融系统的事态。为此,中国人民银行(央行)等监管部门11月联合发布了指导意见,打算正式加强限制。计划从2019年7月开始实施。分析认为,之所以设置了接近2年的准备期主要是因为该限制举措将产生重大影响。

具体来说,将未计入会计账簿的金融商品定义为“资产管理商品”,对理财产品、信托商品和基金等进行限制。2016年底简单计算资产管理商品的余额为96万亿元。计划将按照销售给什么样的投资者和投资了哪些资产进行分类,根据商品的特点制定规定。

此前,一直按发行商品的金融机构分别进行监管。这是因为,中国的监管当局分为银行、证券、保险,各自为政。即使是相同内容的商品,如果发行的金融机构不同,监管也有所不同。因此,此前如果银行理财产品的监管加强,资金就会流向监管宽松的证券,这样的猫鼠的游戏一直在持续。

另一个特点是对“约定俗成的银行担保”设置了处罚规则。对于大部分理财产品,银行都不保证本金和预期收益率。不过,由于几乎未出现过债务违约,销售方也大多为国有银行,因此个人投资者认为“理财产品有银行担保,很安全”,这也成为资金不断流入的原因之一。而根据此次的方针,如果银行以自有资金弥补理财产品的投资损失,监管当局将实施处罚。

|

这一监管方案似乎在2017年初春就已经敲定。有分析认为,选在这个时间公布,是在等待10月党代会结束。

如果监管方案得以实施,有可能对地方性银行、中坚和中小银行的融资产生影响。这些银行一直通过宣传具有高收益率的理财产品来弥补资金不足,但今后提高存款利率的可能性很大。由于大型银行的存款利率也面临上升压力,将挤压存贷利差,对银行经营构成逆风。

很多观点认为,银行正在将自己的不良贷款转移至理财产品的投资标的上。如果理财产品的减少导致“隐形不良贷款”表面化,地方政府的基础设施业务和房地产开发将越来越难以筹集到资金。

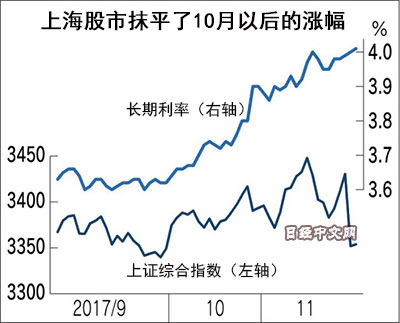

金融市场已开始对监管的出台表现出担忧。上证综合指数23日暴跌2%以上,基本抹平了10月以后的涨幅。银行通过理财产品筹集的资金一部分流向股票市场。似乎有越来越多的投资者担心,如果监管导致理财产品的规模缩小,股票供求可能趋于恶化。

还有观点认为,如果监管强化导致银行资金周转恶化,“还将出现抛售国债的趋势”(上海的银行)。10年期国债的收益率进入11月后迅速上升,徘徊在4%左右,创出2014年10月以来新高。

在这种背景下,有观点对监管的实施持怀疑态度。实际上,银行监管当局曾在2013年就下达通知,禁止汇总多个理财产品的资金、以“笼统帐”来管理和投资,但并未得到切实落实。如果金融市场的动揺进一步扩大,中国领导层也有可能会去除监管举措的核心内容。

日本经济新闻(中文版:日经中文网)北京 原田逸策,上海 张勇祥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。