从“老爸地位指数”看日本经济

2014/06/13

在日本,消费税增税后可能带来的经济减速的担忧曾对日本股票市场构成下行影响,不过这种担忧正逐渐减轻,市场对企业的业绩的信心也在提升。近来显示消费动向的“老爸地位指数”这一指标也出乎预料的改善。6月15日日本等国将迎来父亲节,日本经济新闻(中文版:日经中文网)特意以这一指标为切入点考察了日本股市的走向。

“从‘老爸地位指数’来看,正发生着积极的变化”,曾任大型证券公司国际市场分析部部长、现为独立国际公认金融分析师(CFA)的马渊治好如此表示。

何谓“老爸地位指数”

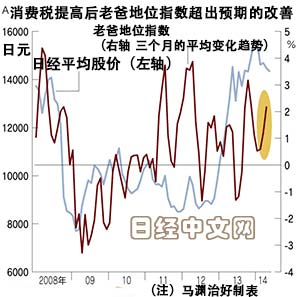

“老爸地位指数”是马渊首先提出的一个经济指标。计算时依据的是日本全国百货店协会发布的“男装等销售总额同比增长率”和“女装等销售总额同比增长率”,用前者减去后者得出的便是“老爸地位指数”。在日本,经济出现不景气时,爸爸们用于购买服装的费用会最先被“砍掉”,而妈妈们却会一如既往的购入衣物,此时“老爸地位指数”会出现下降。

以此类推,当景气状况恢复时,妈妈们可能会说,“老公,你也可以去买点儿衣服啊”,在这样的情况下“老爸地位指数”又会提高。观察“图表A”可以发现,这一指数与股价的联动性很强。

马渊曾预测日本消费税增税后,出于对经济前景的担忧该指数将会下降,不过出乎预料的是4月的“老爸地位指数”却出现了大幅上升。这是因为在消费税增税前的3月,男装的销售额同比上年增长17%,而4月同比减少8%,回落并没有预想的严重。

这其中的原因很难想象是因为日本的妈妈们在购置服装方面对丈夫放松了要求。马渊氏分析认为“可能是由于雇用情况的改善使妈妈们对丈夫收入产生了一定的信心”。

收入提高了老爸地位?

日生基础研究所的井出真吾主任研究员表示,实际上“对于消费税增税后的雇用和消费状况的担忧已经变得很少”。以“图表B”所示规定外劳动时间(加班费)与失业率的变化为例,日本的失业率在雷曼危机后一直呈回升趋势,但2013年初,规定外劳动时间同比出现负增长。也就是说,在企业增加雇用的前提下,工作量本身没有增加。

如果这种状况持续,雇用也有再度陷入低迷的风险,但是去年秋季以后规定外劳动时间又出现上升,消费税增税后的4月也增加了6.4%。这种情况表明虽然企业增加了雇用,但同时工作量也有所增多,规定外劳动时间也因此持续增加。在此状况下劳动者的收入也较容易得到提高。

在企业增加雇用的同时,劳动力结构也在发生变化。虽无图表显示,但在雷曼危机后企业增加雇用的主要是打工等临时性劳动者。而正式员工等长期雇用劳动者却长期呈同比下降或持平的状况。不过近期,正式员工等的雇用状况也出现了改善,消费税增税后的4月也出现了同比0.6%的增加。

马渊认为,“或许是收入相对较高的男性正式员工等,也就是“老爸”们的收入增加在某种程度上提高了‘老爸’的地位”。

与股票持续升值的美国相比,日本股市却持续低迷。分析其中原因,除了市场对消费税增税后日本经济减速的前景难以判断外,担心企业对2014年度业绩过低预期的倾向也很明显。实际上除金融业以外,企业对经常性增益率的预期仅在5%以内。

股价上扬值得期待

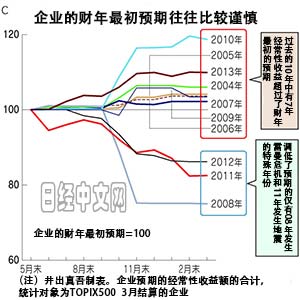

日本企业在财政年度起初的业绩预期往往比较谨慎。“图表C”是井出研究员计算的最近10年在东京证券交易所1部上市的3月期决算(财政年度截至3月)企业的业绩变化趋势。在其中的7年中企业最终都调高了预期。特别是发布中期决算的10至11月份,很多企业都进行大幅的调整。下调业绩预期的情况仅出现在发生雷曼危机的2008年和东日本大地震的2011年等少数年份。

特别是今年,在企业预期过于谨慎的背景下,还出现了对消费税增税后景气的担忧。但是“老爸地位指数”等各种消费指数和雇用状况统计显示,认为消费税增税后的经济回落略小于预期的看法正越来越普遍。正因为如此,市场对企业业绩预期上调的期待正在增强。

井出研究员认为中期决算发布后,基于日经平均指数来看,企业的平均每股收益预计从现在的约1050日元被上调至1100日元左右。假设股价收益率提高至15倍,日经平均股价将达到1万6500日元。

一直以来与股价的联动性较强的“老爸地位指数”近几月来虽然持续改善,但股价的回升却相对缓慢,因此呈现出相反的走向。马渊认为,“只要对(企业)业绩的信心持续上升的话,股价随着‘老爸地位指数’的走向而出现上扬的状况值得期待”。

存在因失望而抛售的可能

不过,也很难说股价将直线上扬。除了乌克兰问题等地缘政治风险外,视日本政府之后出台的增长战略的内容,市场也可能因重新陷入失望而转为抛售。

此外,目前日本国内的消费和雇用状况也并非稳如磐石。虽然收入确实处于增长趋势,但由于消费者物价指数的上升率相对更高,因此实际工资反而在降低。

例如,日本的每月的勤劳统计调查显示的“实际工资指数”到4月为止已经连续10个月同比下滑。因此,由于某个原因日本消费者重新收紧钱包、抑制消费的风险依然存在。今后,在关注经济和企业业绩动向的基础上进行投资也变得非常重要。

马渊指出,在消费和雇用状况趋好的期间,“(企业)用持有的现金实施高效的投资或回购本公司股票等,企业自身采取的改善经营体质的措施,对于股价的持续上升也是不可或缺的”。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 田村正之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 图表A |

何谓“老爸地位指数”

“老爸地位指数”是马渊首先提出的一个经济指标。计算时依据的是日本全国百货店协会发布的“男装等销售总额同比增长率”和“女装等销售总额同比增长率”,用前者减去后者得出的便是“老爸地位指数”。在日本,经济出现不景气时,爸爸们用于购买服装的费用会最先被“砍掉”,而妈妈们却会一如既往的购入衣物,此时“老爸地位指数”会出现下降。

以此类推,当景气状况恢复时,妈妈们可能会说,“老公,你也可以去买点儿衣服啊”,在这样的情况下“老爸地位指数”又会提高。观察“图表A”可以发现,这一指数与股价的联动性很强。

|

| 图表B |

这其中的原因很难想象是因为日本的妈妈们在购置服装方面对丈夫放松了要求。马渊氏分析认为“可能是由于雇用情况的改善使妈妈们对丈夫收入产生了一定的信心”。

收入提高了老爸地位?

日生基础研究所的井出真吾主任研究员表示,实际上“对于消费税增税后的雇用和消费状况的担忧已经变得很少”。以“图表B”所示规定外劳动时间(加班费)与失业率的变化为例,日本的失业率在雷曼危机后一直呈回升趋势,但2013年初,规定外劳动时间同比出现负增长。也就是说,在企业增加雇用的前提下,工作量本身没有增加。

如果这种状况持续,雇用也有再度陷入低迷的风险,但是去年秋季以后规定外劳动时间又出现上升,消费税增税后的4月也增加了6.4%。这种情况表明虽然企业增加了雇用,但同时工作量也有所增多,规定外劳动时间也因此持续增加。在此状况下劳动者的收入也较容易得到提高。

在企业增加雇用的同时,劳动力结构也在发生变化。虽无图表显示,但在雷曼危机后企业增加雇用的主要是打工等临时性劳动者。而正式员工等长期雇用劳动者却长期呈同比下降或持平的状况。不过近期,正式员工等的雇用状况也出现了改善,消费税增税后的4月也出现了同比0.6%的增加。

|

| 图表C |

与股票持续升值的美国相比,日本股市却持续低迷。分析其中原因,除了市场对消费税增税后日本经济减速的前景难以判断外,担心企业对2014年度业绩过低预期的倾向也很明显。实际上除金融业以外,企业对经常性增益率的预期仅在5%以内。

股价上扬值得期待

日本企业在财政年度起初的业绩预期往往比较谨慎。“图表C”是井出研究员计算的最近10年在东京证券交易所1部上市的3月期决算(财政年度截至3月)企业的业绩变化趋势。在其中的7年中企业最终都调高了预期。特别是发布中期决算的10至11月份,很多企业都进行大幅的调整。下调业绩预期的情况仅出现在发生雷曼危机的2008年和东日本大地震的2011年等少数年份。

特别是今年,在企业预期过于谨慎的背景下,还出现了对消费税增税后景气的担忧。但是“老爸地位指数”等各种消费指数和雇用状况统计显示,认为消费税增税后的经济回落略小于预期的看法正越来越普遍。正因为如此,市场对企业业绩预期上调的期待正在增强。

井出研究员认为中期决算发布后,基于日经平均指数来看,企业的平均每股收益预计从现在的约1050日元被上调至1100日元左右。假设股价收益率提高至15倍,日经平均股价将达到1万6500日元。

|

| 消费税增税后男装卖场虽然销售情况良好,但是……(东京都中央区三越银座店) |

存在因失望而抛售的可能

不过,也很难说股价将直线上扬。除了乌克兰问题等地缘政治风险外,视日本政府之后出台的增长战略的内容,市场也可能因重新陷入失望而转为抛售。

此外,目前日本国内的消费和雇用状况也并非稳如磐石。虽然收入确实处于增长趋势,但由于消费者物价指数的上升率相对更高,因此实际工资反而在降低。

例如,日本的每月的勤劳统计调查显示的“实际工资指数”到4月为止已经连续10个月同比下滑。因此,由于某个原因日本消费者重新收紧钱包、抑制消费的风险依然存在。今后,在关注经济和企业业绩动向的基础上进行投资也变得非常重要。

马渊指出,在消费和雇用状况趋好的期间,“(企业)用持有的现金实施高效的投资或回购本公司股票等,企业自身采取的改善经营体质的措施,对于股价的持续上升也是不可或缺的”。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 田村正之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。