日本“金融老年学”的启示

2018/03/20

大林尚:出个谜语。海螺小姐的父亲波平是多大年纪?这是日本瑞穗综合研究所首席经济学家高田创在演讲中使用的段子。

在漫画《海螺小姐》作品中,波平被描写为老年人,但答案是54岁。说出这样的谜底之后,很多日本人会有一种原来如此和心领神会的反应。的确,在《朝日新闻》以四格漫画形式连载《海螺小姐》的1960年代,日本很多知名公司都采取55岁退休制。

|

当时日本男性的平均寿命为65岁左右。被日本厚生劳动省自赞为“世界第一”的国民年金(养老金)的确立是在1961年。当时日本的人口金字塔逐渐扩大。经济处在高速增长之中。如果把人生之中依靠养老金生活的时期称为“养老金期”,那么波平的养老金期是10年左右。当时长寿风险这个概念等无疑完全不存在。

日本平均寿命不断增加

自昭和(1926~1989年)末期至平成(1989~)时代,日本产业界将退休年龄推迟至60岁。在5年前,厚生劳动省又要求企业雇用员工到65岁。如今,日本的平均寿命男性为81岁,女性为87岁。如果考虑到婴幼儿期的死亡率之高,可得出很多人更加长寿的结论。领取养老金超过四分之一世纪也不稀奇。

作为安倍政权的政策招牌之一,“人生100年时代”营造出全是好事的感觉。但现实是,任何人都不得不意识到长寿有风险,尤其是涉及到钱的风险。

|

| 老年人(资料图) |

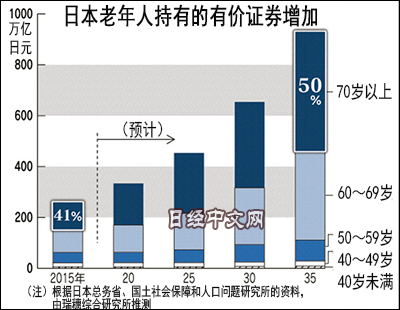

一般来说,人口老龄化将成为压低一国储蓄率的因素。但实际上,金融市场上的股票等有价证券被认为更多由高龄人士所持有。这是因为随着年纪增加,没有工作的人减少消费、不太动用储蓄的可能性很大。日本瑞穗综合研究所估算称,70岁以上的人持有的有价证券将从2015年的106万亿日元增加至2035年的468万亿日元。这一金额达到个人投资者持有的有价证券的一半。这反映出日本金融资产的老龄化。

此时成为问题的是持有者的认知功能。认知功能下降有各种程度。即使是对平时生活没有明显影响的人,如果面对机制复杂的金融产品,也未必能冷静地作出判断。更何况日本患有痴呆症的人数达到500万。到2030年有可能增至总人口的7%,达到830万人。那么需要采取哪些应对措施呢?

2000年,日本法务省同期出台了护理保险与成年监护人制度。由家庭法院选定监护人,负责管理痴呆症患者等的财产和办理生活相关手续。不过,即使可以用患者名义开户和提取患者生活所需的资金,但不得投资于本金无法保证的金融产品。

瑞穗综合研究所的高田在设置一定前提的基础上推测称,到2035年,痴呆症患者可能持有150万亿日元有价证券。就算这笔巨额资产仅有数成被藏而不用,也将对日本经济就构成沉重负担。

金融机构不能对此作壁上观。2月15日,三菱UFJ金融集团社长平野信行在日本全国银行协会会长记者会上表示,“针对提高成年监护的便利性,希望与相关省厅和法院加深对话”。此番发言是考虑到了如何面对判断力减弱的老年人这个难题。

要发挥“金融老年学”的作用

行为经济学是以所有年龄阶层的人都进行同样思考和行动作为前提。例如,其并未设想认知功能减弱对投资判断产生的影响等。庆应大学教授驹村康平等人为了弥补这种不足之处而开创了金融老年学这一研究领域,着眼于思考能力和数字处理能力减弱的老年人往往更依赖经验和直觉、轻视逻辑这一点,正在建立下面的假说。

▼老年人自己的决定容易被对方的表达方式影响。

▼老年人应对多个选项更加困难,偏好易懂的信息和简单的选项。

▼老年人往往推迟做决策,不会对没有选择的东西感到后悔。不想放弃已经获得的东西。

▼老年人倾向于在记忆中保留积极的事情和信息,忘记负面信息。

很多商品和服务瞄准了老年人。例如,将效果和价钱联系起来的健康器具和营养食品、即使有老毛病也OK这种保险的宣传口号、卫星电视等之中播出的形同面向老年人的邮购节目等,它们都制作精良。

|

当然,也有保护高龄投资者的规则。金融机构(1)应推销符合对方目标、知识、经验和资产的商品。(2)不得向认知功能下降的人销售复杂商品等。但营业人员很难掌握顾客认知功能的程度和变化,只能通过年龄来判断,这是实际情况。

因此,理财规划师等统一的建议容易陷入“如果状况是A、则应对举措是B”的模式,没有太大作用。结果,尽管进入超高龄、但判断能力高的人将错失投资机会,而情况相反的人则可能购买超出自己判断能力的金融产品。

日本金融厅在新行政方针中表示,“将讨论如何让退休一代的资产投资和提取有助于获得幸福的晚年?金融行业能如何做贡献?”参与金融老年学研究的三菱UFJ信托银行的目标是,“希望利用大数据等,准确掌握高龄客户的状况。培育能根据具体情况提供遗嘱信托建议和个性化投资建议的员工”(执行董事石崎浩二)。

不仅是经济学,还应汇聚法学和医学等的智慧,这才是金融老年学。国家的行政机构也需要建立领导部门。即使波平的余生还有40年也不稀奇的时代将持续下去。

本文作者为日本经济新闻(中文版:日经中文网)高级论说委员 大林尚

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。