瑞信AT1债券清零,金融安全网嘎吱作响

2023/03/21

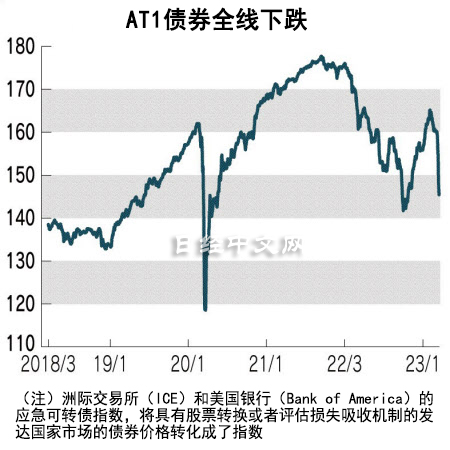

瑞银集团(UBS)救助瑞士信贷银行(Credit Suisse Group)的事件暴露出一个问题,那就是经历了2008年雷曼危机后加强管制而一直被认为安全的大型金融机构也隐藏着经营风险。瑞银同意收购瑞信之后,瑞信的“AT1债券(应急可转债,可使银行强化资本)”一夜清零。金融市场的AT1债券受到了严厉的审视,扩散到全世界的流动性担忧正在暴露出金融管制的盲点。

|

“客户不仅是确认价格,还出现了实际抛售动向”,在3月20日的东京市场,公司债券交易商的情绪十分紧张。日本国内的金融机构早已开始抛售日本国内外的AT1债券。据称,这种债券的可销售性担忧增强。

AT1债券是银行财务恶化时由持有者承担损失的债券。因为可以算作自有资本,很多银行都发行了这种债券。其较高的收益率让资产管理公司等投资者纷纷购买AT1债券。

美国大型金融公司拉扎德(Lazard)的统计显示,截至2020年9月底,全世界共有100家左右的金融机构发行AT1债券,欧洲金融机构占总体的8成。日本的大型银行也发行了AT1债券,三大银行的余额接近3.6万亿日元。

迪罗基(Dealogic)的数据显示,2012年以后的AT1债券累计发行额达到9000亿美元,据市场推算,余额为30万亿日元左右。

但是,瑞信19日发布消息称,其160亿瑞士法郎AT1债券的价值归零,市场气氛因此发生变化。其他金融机构发行的AT1债券也在受到严厉的审视。

据彭博社(Bloomberg)报道,在20日的亚洲市场,香港的东亚银行等部分金融机构发行的AT1债券的价格大幅下跌(收益率上升)。自市场对瑞信担忧高涨的上周起,整体下降趋势明显。

救助瑞信的措施使股票保持了一定的价值,但AT1债券全部归零。一般来说,银行破产时,首先要追究股东责任,然后发生损失的顺序是AT1债券、次级债券、普通债券。但是,这次的形式却不同。

原因是什么?瑞信不是破产,而是被收购,因此要给股东支付一定的对价。而“AT1债的协议条款包括:政府有扶持政策的情况下会造成本金损失”(日本金融厅),因此作为债券的AT1债持有人比股票更早蒙受损失。

|

| 瑞士大型银行之间的救助事件波及到了其他欧洲的银行(3月20日,苏黎世,Reuters) |

德意志银行3月20日对日本经济新闻(中文版:日经中文网)表示:“持有的瑞信AT1债接近于零”。

发行AT1债的日本大型银行的相关人士指出:“此次可以看作是瑞士政府主导的特殊情况”。但如果市场对整个AT1债越来越警惕,通过该债券增加自有资本将越来越难。

瑞信原本是金融稳定理事会(FSB)指定的“对世界金融系统至关重要的银行(G-SIB)”,一直受到严格的监管。自有资本比率(仅限于普通股等的CET1比率)截至2022年底高达14.1%,也符合流动性标准。

但仍陷入困境是因为遇到了一天流出1万亿日元以上存款的流动性担忧。

本身问题频发,又加上美国引发的信用危机推动,瑞信成为了狙击目标。

不管资本和流动性比率多高,只要银行失去信用,存款就会不停外流,经营将立即陷入危机。瑞信事件表明,仅靠财务指标等数值难以监管银行。

作为中型银行,不受严格金融监管的硅谷银行破产引发了流动性担忧。监管被钻了空子,导致金融安全网出现破绽,波及到了本应安全的大银行。

与雷曼危机不同,随着瑞信被瑞银收购,无序的混乱局面应该就此可以踩下刹车。不过,市场上一度弥漫的怀疑情绪并不容易消散。金融市场前景越来越不明朗。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。