铝期货“倒挂”频发,或导致供给能力低下

2021/09/09

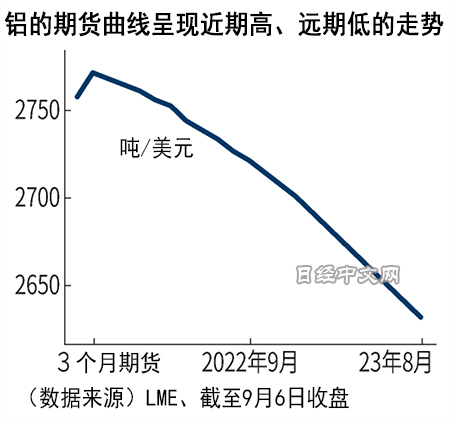

上涨的铝期货价格正出现扭曲。期货交易是指在将来某个时期以约定价格交付现货。一般情况下,交割日越往后,价格越高。但在2020年秋季以后,出现交割时间越往后的期货价格越低的“倒挂”频繁发生的罕见事态。

从铝价来看,世界最大有色金属交易所伦敦金属交易所(LME)的交易价格成为国际指标。希望规避原材料价格波动的企业、矿山企业、商社等众多交易方每天都在交易3个月后和1年后等各种交割日的期货。

|

把各交割日的价格连起来的线条被称为期货曲线(forward curve)。作为保管成本,大宗商品需要仓库费和利息支出,一般来说期货曲线呈现交割日越往后,越是高于目前价格的上涨走势,即“期货升水(Contango)”。相反,目前的价格高于远期合约、且曲线持续下降的情况被称为“Backwardation(期货贴水、期货倒挂)”。

铝的期货行情截至2020年秋季前后都是升水状态,但进入2021年后,倒挂(贴水)的局面频发出现。

|

8月下旬,铝的现货价格比期货(3个月期货)高25美元左右,处于4年来最高水平。进入9月后,虽然价格差缩小,但与1年前相比明显改变(当时期货价格比现货价格高出40美元左右)。比较3个月期货和2年后(2023年9月期货)的价格,现在3个月期货高出130美元左右。

从倒挂的原因来看,几乎不存在因为市场相关人士预测铝价未来下跌而产生的情况,而是因为目前供应短缺迹象突出。买盘涌向3个月期货等交割日较近的期货,价格涨至10年来最高水平。另一方面,由于买家不希望在目前价格高的局面下特意锁定未来的购买价格,远期合约的需求正在下跌。

在铝的主要消费地美国和欧洲,来自汽车等的需求旺盛。另一方面,供给出现问题。此外,中国电力短缺导致的减产和船舶短缺正在加剧供不应求。铝土矿的产地几内亚9月5日发生军事政变,6日铝的3个月期货一度涨至2782美元/吨,创出2011年5月以来新高。

倒挂称得上显示目前市场基本盘有多强劲的信号。不过,对于在一定期间里持有库存,向需求方销售的商社等中间流通企业来说,这是“可怕的状况”(交易员)。

|

| 经营铝材的德国工厂(REUTERS) |

如果是升水,即使长期持有库存,理论上也能抵消成本。但如果出现倒挂(贴水),就无法抵消成本,如果长期持有库存,存在损失加大的风险。由于中间流通企业避免持有过剩库存,丧失供给能力,对于原材料依赖进口的日本来说,可能算不上好消息。因供应短缺迹象而产生的倒挂容易进一步导致库存减少。

目前,不仅是铝,镍和锡等各种有色金属都发生倒挂。日本市场风险顾问公司(Market Risk Advisory)的代表新村直弘指出,“多个品类一齐发生倒挂的情况很罕见。只要疫情导致的供给受限和脱碳化等共同的背景不改变,有可能难以迅速化解”。

日本经济新闻(中文版:日经中文网) 浜美佐

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。