日本的设备投资停滞20年

2021/12/09

日本的设备投资持续低迷。最近20年,显示设备总量的资本存量仅增长了不到1成。而美国和英国增长约5~6成,与日本拉开差距。这是因为日本企业没有将收益用于国内投资。如果设备更新迟缓,那就无法提高劳动生产率,也无法弥补人口减少的制约。需要将设备投资低迷作为低增长的结构性因素来加以正视。

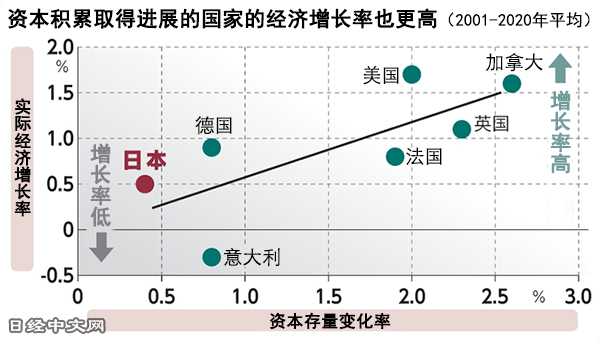

从2001年至新冠危机前的2019年,日本经济增长率年均仅为0.8%。被美国(2.1%)和英国(1.8%)甩在后面。关于阻碍增长的因素,人口减少和少子老龄化经常被指出。但如果仔细观察,还会发现其他的问题。日本一桥大学的特聘教授深尾京司指出“设备投资停滞的影响也很突出”。

引进新机械和软件有助于提升生产效率,推高增长潜力。根据经济学的增长理论,经济增长率和资本增加率存在一定的关系。深尾的估算显示,在5个主要发达国家中,只有日本的资本增加实际值低于理论值。

|

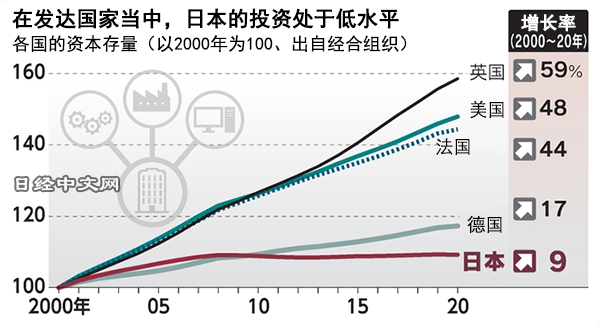

经济合作与发展组织(OECD)的“生产性资本存量”数据显示出实际情况。日本包括硬件和软件在内的资本存量2000~2020年仅增长9%。美国增长48%,英国增长59%。日本的增幅也低于法国(44%)和德国(17%)。

|

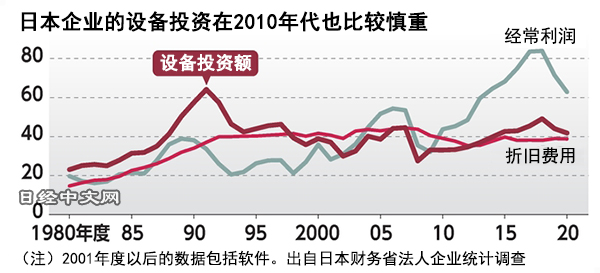

日本企业的盈利并没有一直减少。日本财务省的法人企业统计调查显示,经常利润的近期顶峰是2018年度的84万亿日元。比“安倍经济学”启动的2012年度增加73%。而在这一期间,设备投资仅增长42%。虽然投资高于因折旧而减少的金额,但日企明显采取在现金流的范围内慎重展开投资的姿态。

|

在2010年代,日本虽然人口减少,但劳动者供给出现扩大。就业者在10年里增加378万人,尤其是女性和65岁以上的劳动者增加。深尾表示,“企业有可能增加投入相对低廉的劳动力,而推迟了节省劳动力的机器人投入等”。

此外,教育培训等人力资本投资也增长乏力。经合组织数据显示,从人才投资占企业创造的附加值的比率来看,英国为9%,美国达到7%。日本仅为3%,缺乏通过向人才和商品投资来实现增长的思维。

虽然劳动者供给坚挺,但只要人口总体上持续减少,未来终将会有触顶的一天。本来日本比任何国家都需要采取自动化等措施,但却一直未展开投资。在1990年代泡沫经济崩溃后,日本企业受过剩设备、人员和负债困扰,把生存机会押在大力裁员上。对过剩设备的警惕感至今仍然存在。

|

| 日本半导体企业的国内工厂(资料图) |

日本企业在海外也积极展开投资。对外直接投资在新冠疫情前的2019年达到28万亿日元,增至10年前的4倍。疫情后这一趋势也没有改变。

日立制作所斥资1万亿日元收购了美国大型IT企业GlobalLogic。松下也决定投入逾7000亿日元收购从事软件开发的美国Blue Yonder。从2020年度的设备投资来看,日立按集团合并数据来看为3598亿日元,松下为2310亿日元。各家企业在海外寻找增长机会,结果投资减少的国内市场日趋难以增长。还存在用在海外赚到的资金在海外展开再投资的倾向。

当然,日本企业在把投资扩大至全世界的同时,也不能放松提升国内雇用质量的措施。需要加强再培训(重新学习)等支援以及能提高工作效率的数字化。日本需要采取推动企业行动,切断资本存量增长乏力的恶性循环的经济政策。

日本经济新闻(中文版:日经中文网)松尾洋平

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。