半导体股的谷底在哪?

2022/07/27

半导体相关股的下跌局面仍在持续。各半导体公司在新冠疫情以后,在供不应求的背景下,维持着亮眼的业绩,2021年企业估值(投资标准)也大幅提升。不过,半导体是周期股的典型代表。由于繁荣的“波峰”很高,市场对接下来的“波谷”到底有多深的警惕感也在加大。

|

| 半导体的供求正在出现参差不齐的局面 |

对智能手机和个人电脑芯片出现警惕感

美国美光科技6月30日发布的2022年3~5月财报对从年初开始持续调整的半导体相关股泼去了冷水。美光科技同一期间的调整后每股收益(EPS)为2.59美元,高于预期(2.36~2.56美元),但发布财报第二天的股价却一度下跌7%,半导体板块出现全面下跌的走势。预期疲软是不被股市看好的一大原因。

“由于消费者市场的低迷,第三季度(3~5月)末出现了(半导体)需求的大幅减少”。美光科技的首席执行官(CEO)桑杰·梅罗特拉(Sanjay Mehrotra)在发布财报时如此表示。

美光科技预测称,智能手机2022年供货量将比上年减少4~6%,个人电脑(PC)将减少10%。分别下调了年初增长4~6%和持平的预期,还宣布了智能手机和个人电脑的客户正在推进去库存,2022年下半年的股价将维持调整。

智能手机和个人电脑是半导体厂商的主要客户。观察美国调查公司高德纳汇总的2021年半导体消费额较大的企业,可以看到美国苹果、韩国三星电子、中国联想等。10大电子产品巨头的消费额占到半导体市场的逾4成,正在左右半导体的需求动向。

|

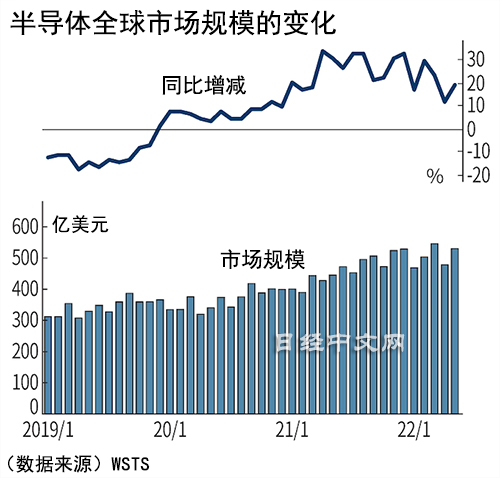

调查公司等对于半导体市场提出的预期显得乐观。由主要半导体厂商构成的世界半导体贸易统计组织(WSTS)6月上旬发布2022年市场预期,认为将同比增长16%,达到6464亿美元。比此前预期上调450亿美元。

另一方面,股票市场对于半导体的前景则日趋慎重。观察由主要半导体相关股构成的费城半导体指数(SOX)相比年初的涨跌幅度,跌幅达到约3成。与标普500等相比,跌幅更加巨大。

|

日本三井住友DS资产管理公司的分析师町田了认为,“周期股的走弱已成为市场共识。现在处于探索波谷有多深和多长的状态”。

半导体行业以2~3年的周期重复繁荣和萧条交替的“硅周期”。在旺盛需求下交易条件得到改善,供给过剩导致行情恶化,两种局面交错上演。上次的波谷起点是2018年底。由于智能手机销售的减速叠加数据中心服务器的去库存、中美贸易摩擦,2019年的半导体市场下降12%,转为大幅下滑。

市场强烈意识到此次的周期正在见顶。与以往周期的差异是,芯片短缺持续了1年半的时间。因行业和最终产品不同,半导体的短缺和过剩感也有所不同,呈现出参差不齐的局面。

汽车芯片持续紧张

以7月14日举行财报发布会的台积电(TSMC)为例,2022年4~6月销售额和净利润按季度计算均创出历史新高。7~9月的销售额预期为198亿~206亿美元,同比增长逾3成。预计营业利润率达到47~49%,与4~6月持平。

台积电CEO魏哲家表示,消费者产品出现放缓的趋势。他提出了供应链需要在几个季度调整库存的看法。另一方面,他也表示,数据中心和汽车相关产品等的市场领域保持坚挺。客户的需求将持续超过供应能力。

实际上,从面向汽车的半导体芯片来看,现在供求依然紧张。因为除了弥补产量带来的需求之外,随着电动化和自动驾驶功能的普及,每辆车的半导体搭载量正在增加。汽油车的搭载金额为每辆平均约500美元,而纯电动汽车(EV)达到1600美元,美国特斯拉则高达2500美元左右。汽车零部件制造商表示,功率半导体等“在2025年前后之前,供求或将持续紧张”。

在强弱交织的背景下,此次的减速将变为何种程度的地震呢?影响目前坚挺的数据中心需求的“GAFAM”的投资动向变得重要。在股票市场,有日本券商认为“科技股的低迷将持续至整个2023年”,对波谷深度的担忧正在逐渐加强。

需求本身持续增加

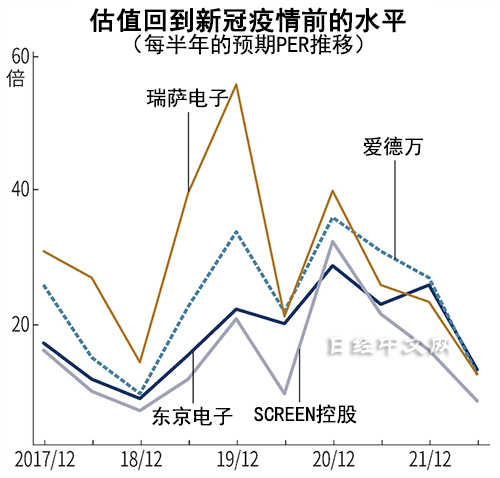

在评估半导体相关股时,周期的“波谷”被强烈意识到。

观察预期PER(市盈率),截至7月22日,日本半导体设备制造商东京电子为13.4倍,SCREEN控股为8.8倍,均徘徊在10倍左右。一度涨至150倍的Lasertec也降至79.3倍。

|

不过,即使市场暂时停滞不前,半导体的基础性需求本身仍在持续增加。Omdia的南川明表示,“需要支撑DX(数字化转型)和GX(绿色转型)的强大计算能力。即使迎来暂时的下降趋势,之后或将实现比过去20年更为强劲的增长”。

股票市场对半导体相关股的评价是否将回到2020~2021年的水平?三井住友DS资产管理的町田指出,“市场对半导体板块的看法相比经济基本面领先半年左右”,认为估值回到以前水平的可能性很大。

如果台积电指出的“几个季度的库存调整”顺利推进,到2023年中期,半导体的供求将恢复健康。如果考虑股票市场的领先期间,可以想象到2022年底半导体相关股将迎来对于其成长性的重估。

日本经济新闻(中文版:日经中文网)江口良辅

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。