村田制作所挑战三层经营新模式

2022/01/17

日本村田制作所试图以电子零部件的牢固收益基础为立足点,摸索业务模式上的变革。背后的原因是,随着高速通信规格“5G”、新一代汽车技术“CASE”(互联汽车、自动驾驶、共享汽车、电动汽车)、物联网(IoT)等的发展,新的商机正不断出现。不过,开拓新领域既可能成为增长源泉,也意味着村田制作所要面临自身优势可能被削弱的风险。

|

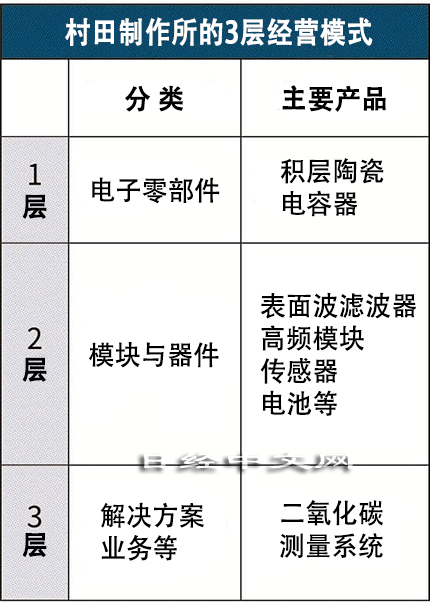

“顾客的定义在2030年将会发生变化。需要采取不同的取胜方式”,村田制作所社长中岛规巨这样强调。村田制作所在2021年11月公布的经营计划中提出了以电子零部件为核心向下游拓展业务的三层业务组合发展战略。第1层是电子零部件,第2层是将电子零部件组合在一起的模块产品,第3层是利用传感器等模块解决社会问题的解决方案业务。

第1层是村田制作所的核心业务。主力产品积层陶瓷电容器(MLCC)广泛配备于个人电脑、智能手机及汽车等,该公司掌握着全球4成份额。MLCC是用于蓄电和放电的电子电路必不可少的电子零部件。据日本野村证券的估算,2021财年(截至2022年3月)包括MLCC在内的村田制作所组件部门的业务利润预计达到4320亿日元,将超过扣除总部费用等之后的整体营业利润(4000亿日元)。

|

| 村田制作所生产的积层陶瓷电容器占全球4成份额 |

这项业务强大的秘诀在于彻底的自主性。MLCC等主力电子零部件采用从陶瓷粉等原材料到生产设备均由公司内部制造的“垂直整合”方式,生产工序也是竞争对手无法轻易模仿的“Black Box(未知框)”。虽然和基础设施产业一样,不与销售额增减挂钩的固定费用负担会增大,但边际利润率高,只要销售额增长,就会直接推高利润。

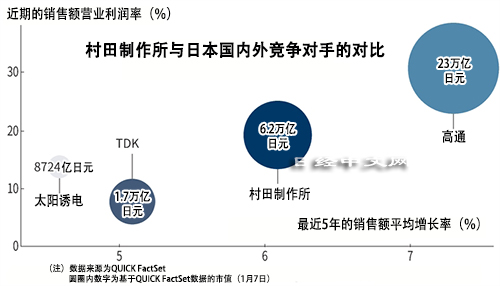

据日本大和证券的佐渡拓实估算,2020财年(截至2021年3月)村田制作所的边际利润率达到50%以上。在MLCC的拉动下,合并销售额达到1万6301亿日元,比上财年增加961亿日元,而营业利润达到3132亿日元,增加600亿日元。制造业的平均边际利润率被认为在20~30%,由此可见该公司的盈利能力之强。

另外,作为企业经营指标的税前投资资本回报率(ROIC)也反映出村田制作所的出众之处。该公司2020财年的ROIC接近19%,处于很高的水平,ROIC可以分解为销售额营业利润率和投资资本周转率两个指标。虽然该公司的前者为19%,远远高于财年决算截至3月的日本制造业的平均水平(6%),但后者不到100%(通常以300%为佳),资本效率并不算高。村田制作所表示“电子零部件的前期投资非常大,很难提高资本周转率”。

主流观点认为,如果固定费用负担较大,一旦收入减少,虽然会存在利润突然大幅减少的风险,但从中长期来看,MLCC将会实现增长。尤其是汽车的电动化,将成为一股东风。日本冈三证券的秋山贡一指出“如果自动驾驶水平提高,到2025年,用于先进驾驶辅助系统(ADAS)的MLCC需求将扩大到现在的两倍左右”。

|

不过,第2层的模块业务和第3层的解决方案业务不会像电子零部件那样顺风顺水。究其原因,村田制作所自己不生产的零部件或服务需要从外部采购,无法发挥垂直整合方式的优势。

而且,模块产品的竞争对手大多是购买村田电子零部件的客户企业,很难发挥零部件技术的优势,这一点不可否认。通信模块的竞争对手是美国高通等企业,要与这些企业竞争并不简单。村田制作所也承认“如果不能与其他企业形成差异化,就会面临业务发展上波动性(Volatility,不稳定性)过高的风险”。

|

| 村田制作所标志(资料图) |

村田制作所并没有对这样的问题坐视不管。2021年9月,该公司以约160亿日元的价格收购了拥有智能手机省电技术的美国厂商Eta Wireless(美国马萨诸塞州)。计划把Eta的技术与自身的零部件结合在一起,开发自主性高的通信模块。社长中岛表示“为了领先竞争对手,必要时会借助外部智慧获得技术,或者推进并购(M&A)”。

也有观点质疑“第2层和第3层业务真的能收回投资吗?”(分析师)。村田制作所为什么会提出受到这种质疑的战略呢?中岛社长解释说“我们迫切希望实现利润来源的多样化”。无法断定电子零部件不存在因为新技术的出现而突然过时的风险。

上市企业的经营方式的潮流正从垂直整合和多样化经营转向与其他企业分别完成不同生产工序的“水平分工”,以及使核心业务更加明确的“去企业集团(Conglomerate)化”。村田制作所的发展战略看似与这一潮流背道而驰。该公司能否找到新的致胜方法,这将成为备受关注的焦点。

日本经济新闻(中文版:日经中文网)松本晟

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。