从库存高周转看全球半导体设备紧缺

2021/12/02

随着全球半导体需求扩大,制造设备的库存仍持续不足。销售增长叠加零部件短缺,全球9家大型半导体制造设备厂商的2021年7~9月库存周转率超过5次,处于11年来最高水平。在作为客户的半导体厂商提出大规模增产计划的背景下,如果制造设备的生产迟缓,有可能对全球半导体短缺的缓解造成不利影响。

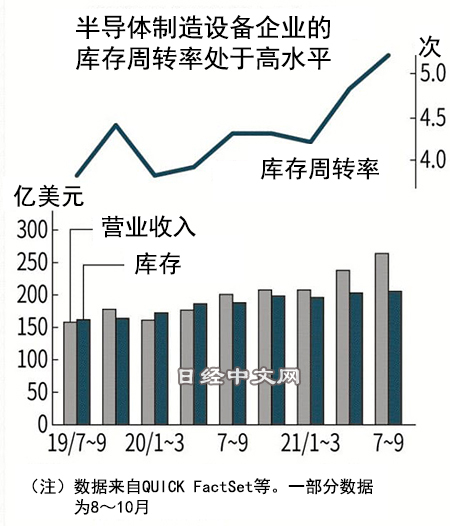

根据营业收入和库存计算的库存周转率显示从购买零部件到组装、销售周转了多少次。库存周转率越高,显示产品变为库存后越快售出。全球9家大型半导体制造设备企业7~9月(一部分为8~10月)的合计库存周转率为5.2次,比上季度提高0.4次,比上年同期提高0.9次。也就是说,在1年时间里库存周转5次。

|

库存周转率提高的背景是半导体需求增长。由于5G等技术创新,半导体的搭载量正在增加。随着经济从新冠疫情中复苏,用于各种产品的半导体需求正在增加。

英特尔、台积电、三星电子这3大半导体巨头借助各国和地区政府的资金支援,2021年度分别计划推进2万亿~3万亿日元的大规模投资。

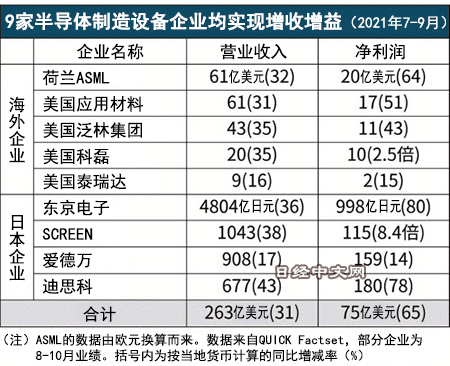

半导体企业已开始向制造设备企业订货。9家半导体制造设备企业7~9月的营业收入同比增长31%。净利润合计增加逾6成,达到75亿美元,连续5个季度创出历史新高。

|

另一个因素是零部件短缺。日本SCREEN控股和爱德万(Advantest)等的订单处于历史最高水平。但用于生产半导体制造设备的半导体自身也短缺,生产跟不上需求。

美国应用材料公司(AMAT)的首席执行官(CEO)加里·迪克森在11月18日的财报说明会上表示,“零部件短缺把8~10月的营业收入拉低3亿美元”。

从9月底的库存来看,9家半导体制造设备企业的合计为205亿美元。同比增加9%,但低于营业收入的增速(增长3成)。观察构成可以发现,半成品库存(可持续比较的6家合计)增加43%,但完成品的库存减少10%。可见虽然正在利用确保的零部件进行组装,但核心零部件短缺,无法生产最终产品。

用于生产半导体制造设备的半导体多为上代产品。从上代产品来看,汽车厂商等也在加快确保用量。半导体制造设备企业的采购量比汽车厂商少,在求购时输给汽车厂商也是实情。

|

| 半导体制造设备厂商(资料图) |

爱德万的社长吉田芳明表示,“如果不(向半导体制造设备)优先供货,半导体厂商将无法充分生产半导体”。爱德万的董事全体出动,推进与半导体厂商的订货谈判。

半导体制造设备企业在2016~2018年等硅周期的繁荣期,经历了螺丝等各种零部件短缺。虽然推进寻找替代供应商和改变性能等措施,但此次零部件短缺的严重史无前例。

台积电计划在2023年之前推进11万亿日元的设备投资。如果半导体制造设备的生产迟缓,有可能对半导体厂商的投资造成影响。

注:统计对象为应用材料公司(AMAT)、阿斯麦(ASML)、泛林集团(Lam Research)、科磊(KLA)、泰瑞达(Teradyne)、东京电子、爱德万、迪思科、SCREEN控股9家企业。东京电子2021财年的营业收入计算标准变更的影响体现到存货上。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。