日本股市“失去的33年”

2022/01/06

梶原诚:日经平均股指在1989年底创下3万8915点的历史最高点,到2022年已过去33年。日本该如何面对这“失去的33年”?

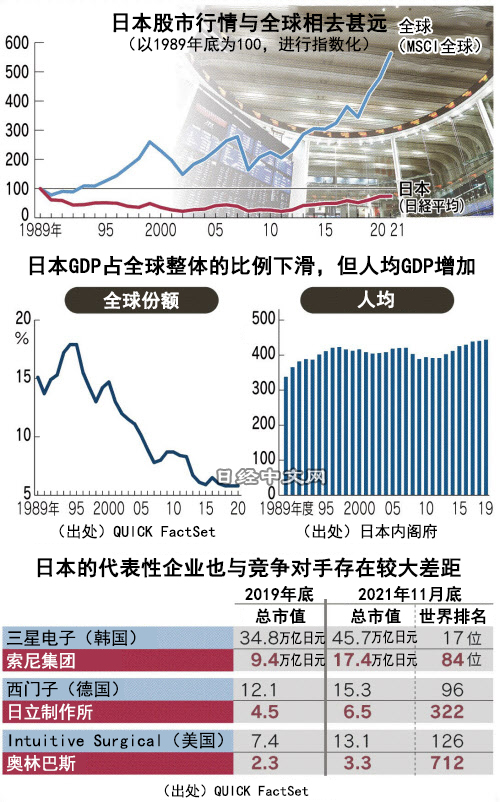

由世界主要股票构成的MSCI全球指数在同一期间上涨至5倍以上。不管是欧美股市,还是印度和韩国股市,2021年全球股市相继刷新历史高点。但日经平均股指不到1989年底的8成。即使刨去当时处于泡沫期这一因素,这么长时间没有突破历史最高点的情况仍属罕见。

|

| 2021年日本股市曾超过3万点,但仍与最高值相去甚远(2021年9月14日,东京都中央区) |

日本股市的“沉沦”敲响了日本在世界经济中影响力减弱的警钟。

据QUICK FactSet统计,日本国内生产总值(GDP)占全球整体的比例在1994年达到约18%的峰值后,一路下滑,2018年以后跌破6%。在股票总市值排名全球500强企业中,1989年有203家日本企业,而2021年11月只剩下31家。

如果放任不管,还会进一步下降。因为日本在催生创新的研发投资上落后。据日本文部科学省统计,从2000~2019年研发费用的增幅来看,美国和德国为70%,韩国为4.5倍,中国达到12.9倍,而日本仅为30%。在金额方面,日本也被中国超越,与德国和韩国的差距也在缩小。

日本为何会不停倒退?笔者与世界各国的市场相关人士讨论后,得出了导致日本人丧失危机感的“两个错觉”。

一是“人均GDP在增长”。在日本人口明显减少的最近10年,人均GDP增加了14%。如果人口继续减少,人均GDP今后还会增加,有些人可能会觉得“还很富裕”。

二是“日本企业在增长”。日本上市企业2021年4~9月财报刷新了历史最高收益,克服了新冠疫情的影响。

|

但如果站在“外界角度”来重新看待这两点,解释就会完全相反。就富裕程度而言,日本不同于其他发达国家,收入持续停滞不前。随着日元贬值和物价上涨,按照日元计算的美国物价1年内上涨了1成以上。如果有人时隔许久在今年出国旅行,可能会开始心疼开支。

企业方面,外国投资者表示“全球都比以往更赚钱了”。日本2021年的推算收益增长率(息税前)为28%,低于美国(47%)和欧洲(54%)。相对于销售额的利润率和净资产收益率(ROE)也比亚洲其他地区低,不会被投资者选择。

股价也印证了这种格局。索尼集团、日立制作所和奥林巴斯三家企业现在是代表日本的绩优股,总市值也比新冠疫情前的2019年底增加。但他们与各自的竞争对手韩国三星电子、德国西门子和推出手术辅助机器人“达芬奇”的美国Intuitive Surgical存在差距。

如果一直安于现状,矛盾不断累积,日本将不得不付出代价。市场相关人士之间认为,超出预期的通货膨胀会是日本人注意到危机的契机。

增长力比各国都差的日本很难收紧货币政策,也有观点预测日元会贬值。如果日元持续贬值,能源等进口价格上涨就会压迫生活。如果日本银行(央行)为了平抑物价而停止货币宽松,那么长期利率就会上涨。日本经济遇冷,日本政府的利息负担加重,会导致财政恶化。

防止出现这种困境的关键在于企业的增长。前面介绍的3家日企也握有终结企业失去的33年的处方。那就是排除积弊、重新审视存在意义、直面股票市场而重生的经历。

索尼和日立在2008年雷曼危机以后出现了动摇经营的巨额损失。奥林巴斯财务造假也公之于众。三家企业都经历过接受投资者的批评、锁定主业、决定出售历史悠久的业务,从而得以翻身的过程。

2021年暴露出来的现实是,日本还有一些企业不像上述那样。东芝持续隐瞒雷曼危机后的损失,结果迟迟未能重建经营,一直在迷失。三菱电机一直没有改正80年代出现的质量问题。瑞穗金融集团也没有公开2018年出现的系统障碍。

如果日本企业进行改革,提高企业价值,日本股票会像美国GAFA(谷歌、苹果、脸书、亚马逊)一样,从全世界吸引资金,也不会发生光是导致通货膨胀的日元贬值。家庭收入达到2000万亿日元的金融资产会转移到日本股市,随着股价上涨,家庭会变得非常富裕。在资本主义新形态形成之际,失去的时代也将终结。

日本经济新闻(中文版:日经中文网)编辑委员 梶原诚

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。