尼克松冲击50年(3)日元实力回到48年前

2021/08/17

在疫情冲击导致汇率行情波动的2020年3月,在大型石油批发商出光兴产负责资金管理的长克重多次进行外汇预约的汇率检查(rate check)。长克重说“希望尽可能地排除风险”,预约了全部进口所需的外汇。

冶炼以美元采购的原油,以日元销售,如果出现日元兑美元贬值,购买力将下降,负担不得不转嫁给消费者。

日元贬值在燃料进口方面不利

战后固定为1美元兑360日元的日元汇率以尼“克松冲击”为契机,转向了浮动汇率制。截至2011年创出75.32日元这一最高点的长期日元升值成为在出口主导下增长的日本经济的沉重负担。

最近情况发生改变。日本企业将生产基地转移到海外,来自日本国内的出口减少。另一方面,日本的化石燃料进口膨胀至每年17万亿日元规模,贸易收支出现逆差。与促进出口的效果相比,日元贬值导致进口成本上升的弊端变得突出。

|

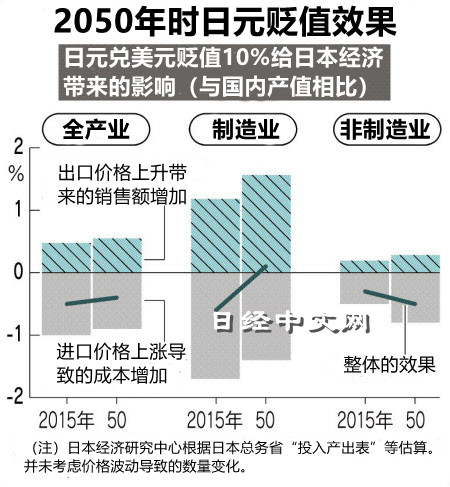

对日本经济来说,日元贬值是否有利?日本经济研究中心通过2015年的投入产出表等进行分析,发现不利更为明显。对比“以外汇计价出口商品的日元换算额增加、销售额增加的积极效果”和“进口产品涨价、成本增加的消极效果”,如果日元对美元贬值10%,与日本国内产值相比,不利高出0.5%。

即使描绘随着去碳化和数字化转型推进、进出口结构发生改变的2050年的日本经济,结果也如出一辙。根据“能源变为可再生能源、化石燃料的进口减少近8成”、“共享经济普及、所需乘用车降至10分之1”等设想,如果出现10%的日元贬值,在全部产业,消极效果高出0.4%。

降低的购买力

日本经济研究中心的主任研究员小林辰男认为,即使日本的化石燃料的进口减少,但日元贬值的消极效果并未减弱,原因是“海外的软件、云平台和电子商务等服务和信息通信设备的进口增加”,体现出数字化迟缓的日本经济的实际情况。

截至2012年启动的“安倍经济学”,日本的政策将重点放在纠正日元升值上,产业界也一直发声。这导致的结果是,保护了面临与新兴市场国家的价格竞争、附加值低的产业,延迟了转向高附加值产业的速度。招致了工资并未提高、消费低迷的恶性循环。

|

经济合作与发展组织(OECD)统计显示,主要国家的平均年收入在2000年以后提高1~4成,只有日本停滞不前。美元计价的工资水平比韩国低近1成。上世纪90年代在日本银行负责外汇干预的摩根大通银行的市场调查本部长佐佐木融担忧:“工资水平正在逼近新兴市场国家”。日本人的购买力下降,变得贫穷。

根据贸易量和物价水平计算综合实力的日元“实际有效汇率”自尼克松冲击到顶峰的1995年提高至2.6倍。随后下降5成,返回到1973年的水平。日元的弱化直接彰显出日本在世界经济中的影响力下降。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。