索尼研究(下)吉田掌舵下的新指标

2021/02/14

索尼在进行业务结构转型的同时,试图通过调整后的经营目标来打破某种魔咒。

游戏行业普遍认为,推出新款游戏机的当年收益会下降。在老机型卖不出去、新机型开发成本增加的过渡期,企业都得饱受煎熬。包括游戏软件销售在内,都是在之后才有所收获。索尼正试图在推出新款游戏机“PlayStation(PS)5”的2020财年(截至2021年3月)颠覆这一常识。

索尼预计2020财年游戏业务的营业利润将同比增长26%,达到3千亿日元。这与发售PS3的2006财年(亏损2323亿日元)、推出PS4的2013财年(亏损81亿日元)截然不同。对这一高收益起到支撑作用的是可体验在线对战等的收费会员服务。

|

索尼2010年引入了这种被称为订阅模式的持续收费机制。以摆脱单纯销售游戏机的模式为目标,大力推行这种收费服务,目前会员人数已达到4600万。3个月的会员价格为2150日元(约合人民币133.62元)。

从季度数据来看,这种网络服务收入超过硬件销售额的情况越来越多。PS5上市之前的2020年7~9月,索尼的网络服务收入达到950亿日元,是硬件的2.3倍。

|

| 索尼会长兼社长吉田宪一郎 |

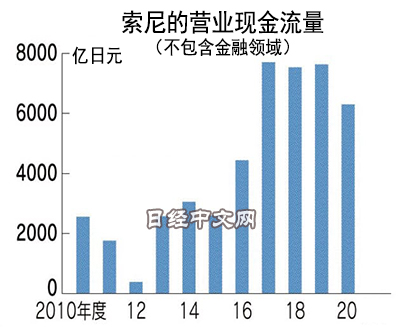

“希望以3年为单位制定所有经营指标”。为了制定中期经营计划,索尼会长兼社长吉田宪一郎2018年向财务部门提出了这样的要求。以什么为目标呢?虽然最初提出了营业现金流量(CF,表示营业活动中产生的现金收支)和各业务的营业利润目标,但第2年(2019年)发现存在以短视目光看待经营的风险,便取消了利润目标。

索尼的合并营业利润容易发生摇摆。例如,1997财年约为5200亿日元,创下了当时的最高纪录。但后一财年因电子业务低迷等原因下降至约3300亿日元。2007财年,索尼的营业利润达到约4700亿日元的高水平,但2008财年却因雷曼危机陷入2200亿日元的巨额亏损。

一名索尼高管在回顾当时的情况时表示,“以前只把眼光放在单年的利润目标上,缺乏可持续性”。

于是索尼选择了营业现金流量指标。这一指标的临时性变化因素较少,代表着通过主营业务获取现金的真实能力。索尼认为这一指标更容易显示长期实力。

吉田宪一郎2018年提出了3年内营业现金流量(不含金融领域)达到2万亿日元以上的目标,第2年将目标提高到2.2万亿日元以上。从2020年10月发布的预估值来看,3年内营业现金流量达到2.1万亿日元左右,目标基本实现。营业现金流量指标中,每天的进款十分重要。游戏业务领域的这种收费会员盈利模式也扩大到了各种设备业务领域。

|

以索尼2018年推出的机器狗aibo为例,主人需要支付名为“饲料费”的费用。虽然机器狗本身价格为20万日元左右(约合人民币1.24万元),但使用时通信功能必不可少,每月需要花费2980日元(不含税,约合人民币185.26元)。一次性支付3年饲料费的话,约为10万日元,会便宜一些,但饲料费的金额仍是机器狗本身的一半左右。支付饲料费后,主人可以看到aibo利用云端人工智能(AI)每天学习动作和技能并逐渐成长的过程。

1999年第一代产品上市时,索尼仅销售机器狗本身(不含税25万日元,约合人民币1.55万元)。从这一点来考虑,不仅产品本身得到升级换代,商业模式也取得进步。经过这样的积累,索尼的持续收费型业务在总体销售额中的占比提高至一半。索尼正稳步从售出即结束的商业模式过渡到新模式。

综合性经营能否成为优势

在新冠疫情之下,索尼强调的是拥有多项业务的优点。在日本国内的电子机械企业相继陷入收益大减的情况下,索尼凭借综合性经营的优势把业绩下滑降低到最小限度。

但索尼也有面临困境的业务。那就是2019财年与游戏业务一同获得高收益的图像传感器业务。受中美高科技摩擦的影响,索尼面向华为的销售额急剧减少。从2020年10月时的预估值来看,2020财年图像传感器业务的营业利润会同比下滑66%,降至810亿日元。但索尼通过其他业务弥补了部分下滑,合并营业利润的减幅仅为17%。

在疫情导致居家需求高涨的背景下,市场对游戏业务充满期待,2020年12月索尼股价创下约20年来的新高。

但日本SMBC日兴证券的高级分析师桂龙辅指出,索尼“还没有摆脱(综合性企业的复杂性等遭到嫌弃的)多元化折让”。桂龙辅认为,索尼要想转变为发挥综合性企业的优点,需要参考美国苹果、亚马逊、Alphabet。

亚马逊和Alphabet的收益不断上升。亚马逊的2019财年(截至2019年12月)营业现金流量为385亿美元,同比增长25%。市值达到1.65万亿美元,是索尼的约13倍。即使拥有多种业务,但只要作为一个企业群表现出较高的增长性,就会被股市看好。

索尼能否通过业务转型、调整经营指标、涉足新领域,向市场展现出像亚马逊那样明确的增长潜力呢?这要看拥有技术实力的电子业务能否对索尼起到支撑作用。

日本经济新闻(中文版:日经中文网)清水孝辅

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。