中国小微金融机构经营恶化趋于表面化

2016/03/30

在中国,部分小微金融机构的经营恶化趋于表面化。湖南省的多家当地金融机构债务超过资产,当地政府系投资公司被迫进行支援和救济。其原因是受住宅供给过剩和库存增加影响,地方的不良债权出现增加。如果传言扩散,可能出现挤兑风潮等导致金融系统动荡的事态,中国政府不得不谨慎应对。

在深圳证券交易所上市的湖南省政府旗下的投资公司现代投资日前向省内的数个金融机构出资提交了救济的计划。

债务超过资产的是湘潭县农村信用合作联社和沣县农村信用合作联社。这2家农村信用社与银行一样开展存款和贷款业务,拥有结算功能。

据现代投资消息,湘潭农村信用合作联社总负债128亿元,超过了总资产(124亿元),债务超过资产4亿元。自有资本比率为负13.75%,不良债权在贷款中所占比例达到20%。沣县农村信用合作联社债务超过资产约2亿元。

现代投资管理着湖南省内的高速公路等公共资产。湖南省政府向该公司间接出资27%,是拥有支配权的大股东。现代投资此举很可能是警惕金融机构破产引发混乱的当地政府的意向在发挥作用。

现代投资将两家金融机构改组为股份公司制的银行之后,还将募集外部的出资推进经营重建。其他5家农村金融机构也将重组。现代投资表示农村金融机构改革将带来机会。

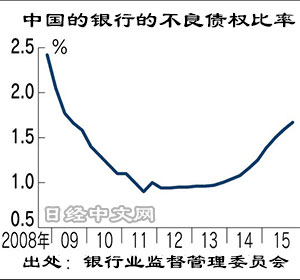

中国的商业银行的不良债权比率在2015年底为1.67%,处于低水平。银行业监督管理委员会主席尚福林表示可以管理银行的不良债权。

不过,在中国,广东深圳等大城市的住宅价格迅速上涨,另一方面,地方城市的库存出现增加,呈两极分化的态势。湘潭县是湖南省的小城市,房地产严重供给过剩。

地方的小微金融机构资产规模较小,特定的贷款对象的破产很容易导致不良债权比率出现上升。非上市的小微金融机构的信息公开十分有限,陷入经营萎靡的小微金融机构被认为不在少数。

2012年底之后,江苏省小微金融机构的经营恶化接连表面化,14年在江苏省出现了挤兑风潮。受此影响,监管当局2015年引入了存款保险制度。湘潭县农村信用合作联社截至27日继续正常营业,并未出现挤兑等混乱。

日本经济新闻(中文版:日经中文网) 土居伦之 上海 报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 债务超过资产的是湘潭县农村信用合作联社 |

债务超过资产的是湘潭县农村信用合作联社和沣县农村信用合作联社。这2家农村信用社与银行一样开展存款和贷款业务,拥有结算功能。

据现代投资消息,湘潭农村信用合作联社总负债128亿元,超过了总资产(124亿元),债务超过资产4亿元。自有资本比率为负13.75%,不良债权在贷款中所占比例达到20%。沣县农村信用合作联社债务超过资产约2亿元。

现代投资管理着湖南省内的高速公路等公共资产。湖南省政府向该公司间接出资27%,是拥有支配权的大股东。现代投资此举很可能是警惕金融机构破产引发混乱的当地政府的意向在发挥作用。

现代投资将两家金融机构改组为股份公司制的银行之后,还将募集外部的出资推进经营重建。其他5家农村金融机构也将重组。现代投资表示农村金融机构改革将带来机会。

|

不过,在中国,广东深圳等大城市的住宅价格迅速上涨,另一方面,地方城市的库存出现增加,呈两极分化的态势。湘潭县是湖南省的小城市,房地产严重供给过剩。

地方的小微金融机构资产规模较小,特定的贷款对象的破产很容易导致不良债权比率出现上升。非上市的小微金融机构的信息公开十分有限,陷入经营萎靡的小微金融机构被认为不在少数。

2012年底之后,江苏省小微金融机构的经营恶化接连表面化,14年在江苏省出现了挤兑风潮。受此影响,监管当局2015年引入了存款保险制度。湘潭县农村信用合作联社截至27日继续正常营业,并未出现挤兑等混乱。

日本经济新闻(中文版:日经中文网) 土居伦之 上海 报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。