中国企业美元融资成本上升

2019/02/19

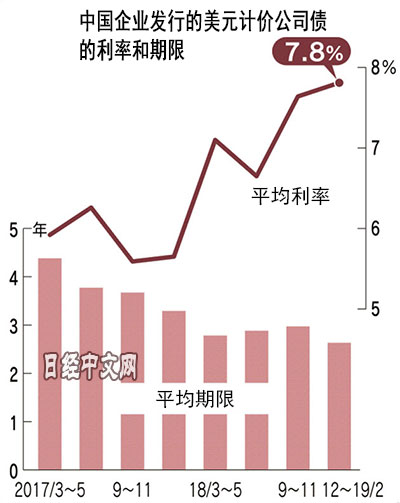

中国企业在筹集美元上似乎陷入了苦战。美元计价公司债的发行利率最近3个月平均达到7.8%,与1年前(5.6%)相比提高2%。期限也缩短了0.7年左右,融资环境恶化明显。中国国内出现的债务违约和经济减速导致的业绩低迷正在导致利率走高。如果融资成本持续上升,有可能挤压企业业绩和资金周转,成为中国经济的新包袱。

日本经济新闻(中文版:日经中文网)统计了总部设在中国的企业自2016年以后发行的约400只美元债,不含银行发行的债券。观察每3个月的利率平均值,2016和2017年在5~6%左右,但进入2018年后开始超过7%。到期的平均期限在2018年12月~2019年2月为2.6年,与上年同期(3.3年)相比缩短。对企业来说,意味着即使支付较高利率,也只能筹集期限比以前更短的资金。

|

此外,利率超过10%的案例也在增加。在涉足房地产开发的企业中显得突出,当代置业1月发行的期限1.5年的公司债利率达到15.5%。期限2年的美国国债收益率为2.4%~2.6%,也就是说需要十多个百分点的风险溢价利率。

绿地控股集团和中国恒大集团等房地产大型企业也以8~9%左右发行美元债。海航集团(HNA)2018年10月底发行的公司债的收益率达到12%。

公司债发行利率上升的原因有2个。首先被列举的是中国国内出现的公司债债务违约。人民币计价债的违约金额2018年达到逾1200亿元,2019年截至2月中旬超过100亿元。

中国的公司债多以银行为买家,对投资者并未产生巨大影响。海外投资者持有较多的美元债的违约件数仅为1位数。但中国企业被认为“存在以银行的支援为前提,在一定程度上有意推迟偿还本息的企业”(外国银行),投资者的警戒出现加强。

此外,以经济减速和中美摩擦为背景的企业业绩恶化风险也在推高利率。在上海和深圳市场上市的3600家企业中,2018财年(截至2018年12月)最终损益低于上年的企业达到约1100家。预计其中400家出现最终亏损。

已披露业绩预期的逾2600家企业的数据显示,出现3%的最终利润下降。中国为防止经济进一步恶化,正在推进公共投资和扩大减税。但不少观点认为,刺激对策效果显现要等到2019年下半年,企业的盈利能力和资金周转改善迟缓。

在企业恢复盈利能力需要较长时间的背景下,过去发行的公司债相继迎来偿还期,这一点也构成负担。野村国际的推算显示,到2020年底,每个季度平均有330亿美元以上美元债到期。

公司债发行方的3分之2是房地产等实业企业。假设再融资时出现2%的利率上升,支付利息将以每年十数亿美元的规模增加。野村国际的经济学家王立升认为“有可能挤压资金周转和企业收益”。

|

| 北京的房地产建设工地(资料图、REUTERS) |

国际清算银行(BIS)数据显示,中国截至2018年9月底背负超过5千亿美元的美元计价债务。不受控制的美元利率的上升是中国面临的最主要风险之一。

如果偿还金额多于债券发行,将导致美元从中国流出。中国拼命通过放宽债券投资限制等举措吸引海外资金。如果企业的美元债发行陷入停滞,政策的效果将减弱,还将损害海外投资者对中国资本市场的评价。

由于美国联邦储备委员会(FRB)提出调整货币紧缩路线的方针,金融市场正在恢复平稳。但中国企业面临的环境仍未改善。如果高利率和美元筹集难导致债务违约多发,有可能导致混乱。

外债的发行方还包括被称为“融资平台”的中国地方政府旗下的投资公司。如果支持房地产公司和融资平台的外汇筹集,将使过剩债务等结构性问题得不到解决,而如果容忍优胜劣汰,招致意想不到的经济减速和资金外流的风险将随之提高。中国的选择有些艰难。

日本经济新闻(中文版:日经中文网)张勇祥 上海

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。