资源涨价招致“隐性日元贬值”

2022/03/09

在俄乌局势引发的市场混乱之中,日元兑美元汇率维持稳定。不过,如果考虑到原油等商品行情的上涨,从实际的日元实力来看,此前的下降趋势有可能正在进一步加强。今后,在看不见的地方,日元贬值的加剧程度或将刷新历史新高。对日本人从海外购买商品的购买力将出现令人担忧的负面影响。

|

“日元和美元都成为来自欧元区等靠近俄罗斯地区的资金避风港,由于容易呈现相似趋势,美元兑日元汇率保持稳定”,日本货币当局内部出现了这样的说法。

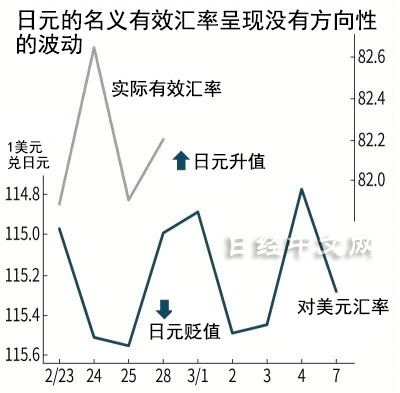

在俄罗斯开始进攻的2月24日以后,美元兑日元汇率徘徊在1美元兑114~115日元,并未出现明显的方向性。虽然日元对欧元等有所升值,但根据贸易额、对日本主要贸易伙伴国和地区的货币兑日元汇率进行加权平均得出的名义有效汇率(国际清算银行和日本银行发布,显示日元的综合价值)在截至2月28日的数据上没有明显波动。

|

不过,这是名义汇率的情况。可以想象,根据海内外物价涨幅差异对名义有效汇率加以修正的实际有效汇率(显示日元的实际综合价值)将呈现不同的趋势。

在实际有效汇率的基本看法下,如果海外物价走高,进口成本将提高,日元的购买力也随之下降。虽然无法根据国际清算银行等的数据确认每天的波动,但最近的商品行情上涨有可能成为拉低日元实际价值的因素。

3月7日,北海布伦特原油期货一度暴涨至近140美元/桶。比上周末上涨了约2成。显示国际商品行情综合价格波动的Refinitiv CoreCommodity CRB指数也在3月7日之前的2周内上升了约14%。输入型通货膨胀压力将对日元的实力产生影响。

由于以新冠疫情引发的供应制约为开端,海外物价上升,日元的实际有效汇率(以2010年为100)1月降至67.55,创出约50年来最低水平,但目前实际日元贬值或正在进一步加剧。

|

关于在看不见之处加剧的日元贬值程度,观察名义有效汇率减掉实际有效汇率之后的数值即可知晓。2021年12月为15.04,创出历史新高。2022年1月小幅下降,但可以说“隐性日元贬值”今后或将创出新高。

进口物价的上涨将给国民的购买力带来负面影响,在这一点上,海外也不例外。但日本的大部分资源依赖进口,以经济的低迷状态为背景,工资迟迟没有提高,输入型通货膨胀的负面影响更容易变得明显。

日本的工资提升迟缓,企业难以将进口成本上涨转嫁到销售价格上。正在陷入收益被压迫、加薪更困难这一恶性循环。这是招致日元实际贬值的海内外物价涨幅差异的背景。SMBC日兴证券的丸山义正表示,1月全球消费者物价平均同比上涨6.2%。可以清楚看到日本(仅为0.5%)的低迷状态。

市场上还存在“显性日元贬值”这一预期。摩根大通银行的佐佐木融认为,“如果原油价格走高,日本进口额激增,将导致日本贸易收支恶化,或将成为拉低名义日元汇率的因素”。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 清水功哉

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。