日元回到“固定位置”?

2021/03/30

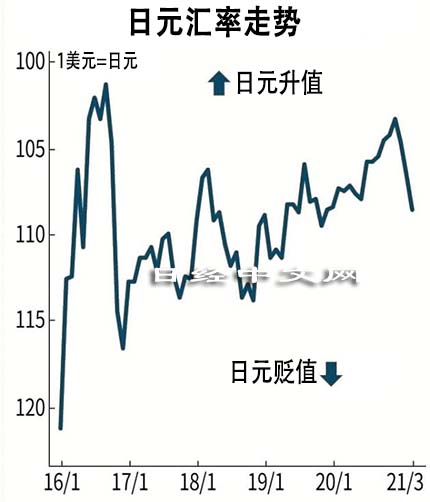

进入2021年后,日元兑美元的贬值趋势持续。在外汇市场,直到2020年底,认为日元汇率将突破1美元兑100日元关口的升值预期仍占多数,结果呈现出的却是超预期的走势。在这样的行情面前,市场参与者容易迷失方向。但如果稍微放宽视野就可以发现,日元汇率正着眼于新冠疫情结束,逐步重回自2017年起长期维持的105~115日元的“固定位置”。

|

观察日元汇率的长期走势图,截至新冠疫情前,在105~115日元的狭窄区间内徘徊的情况明显。这是失去交易的益处,被市场参与者比喻为“缺乏波动的日元”的状态。

这种局面首次明确被打破是2020年秋季以后的日元升值局面。当时日元汇率一度突破作为区间上限的105日元,涨至102.0~102.9日元。这成为市场参与者之间“突破100日元言论”扩大的契机。

但在2月中旬以后,日元汇率再次回到105~115日元的区间内。现在维持靠近作为区间中心的110日元的交易。

日元汇率回到“固定位置”的背后存在供求和利率差这2个汇率行情决定因素的均衡。

|

| 日元纸币(资料,REUTERS) |

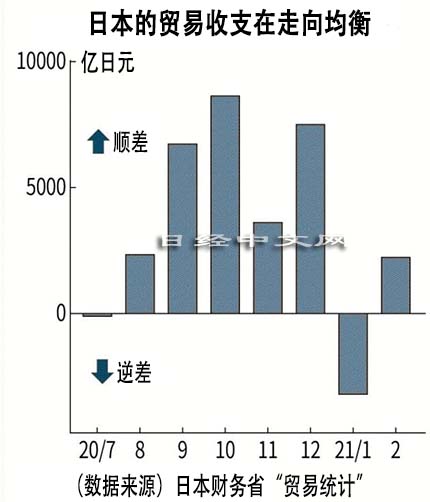

首先是供求因素。据日本财务省的贸易统计数据,2020年秋季以后,日本的贸易顺差大幅膨胀。原因是中国和美国的经济率先摆脱新冠疫情的冲击,出口转为复苏。贸易顺差是日本企业通过出口赚到的外汇,在主要将美元兑换为日元的过程中伴随买入日元。

不过到2021年,随着资源价格不断上升,日本的进口额增加。顺差缩小,进出口基本走向均衡。这导致日元汇率重返疫情前的105~115日元的长期稳定区间。

再看利率差方面的因素。进入2021年后,超预期的日元兑美元贬值出现的背景是美国长期利率的上升。

|

但是,美国联邦储备委员会(FRB)主席鲍威尔在3月的美国联邦公开市场委员会(FOMC)后的记者会上坚持了“至少在2023年底之前维持零利率政策”这一以往的态度。美国长期利率已开始在属于疫情前的2020年初水平的1.5~1.9%寻找均衡点。

另一方面,日本银行(央行)也在3月的货币政策会议上,作为抑制长期利率上升的手段,新引进了“连续限价购债制度”。日本的长期利率稳定在零附近,日美间的利率差也逐步重回稳定。

日元汇率会就这样稳定在105~115日元区间,重现“缺乏波动的日元”状况吗?如果存在放量波动的可能性,或取决于美国经济的动向。世界随着新冠疫苗的普及,将渐渐重返疫情前的经济,但在美国,零利率政策和大规模财政刺激维持,经济比疫情前更加过热的可能性也难以否认。

日本Office Fukaya Consulting的代表深谷幸司认为,如果美国长期利率达到2%大关,日元兑美元贬值将再次加速。深谷指出“自去年秋季起增加买入日元持仓的对冲基金因年初以后的日元贬值而被迫重新买入美元,日元升值和日元贬值都容易出现”,同时预测称如果美国长期利率进一步走高,迅速卖出日元、买入美元的可能性很高。

尽管经历了疫情的冲击,但如果2021年日元汇率维持在105~115日元的区间内的话,将是在5年里持续“不波动的日元”状况。获得日元汇率的稳定是日本政府长期以来的夙愿,但实际情况或许是利率波动和贸易活动都不活跃的经济停滞的一个佐证。

日本经济新闻(中文版:日经中文网)编辑委员 小栗太

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。