“美国独强”预期动摇引发全球股市同步下跌

2018/10/26

世界股市又一次因同步下跌而动摇。在10月24日的美国市场,道琼斯30种工业股平均指数暴跌逾600点,随后25日的日经平均指数出现约4%的下跌。不顾中美贸易摩擦、美国加息和地缘政治风险等堆积如山的消极因素,股价以将焦点对准目前表现强劲的美国经济和企业盈利的形式持续上涨。在对于“美国独强”的期待降温的同时,其扭曲情况的逆转已经拉开序幕。

一直在刷新历史最高点的美国股市由于24日的下跌,回吐了年初以来的涨幅。日本也下跌7%,德国下跌13%,而中国下跌21%,从世界主要市场来看,上涨市场基本已经消失。

|

直接的起因是过去2周里全面启动的美国企业2018年7~9月的财报发布。约2成企业利润增长,表现强劲,但在这个基础上,越来越多企业难以跨越下个财年进一步实现利润增长这一过高的“期待门槛”。

24日发布财报的大型半导体企业美国超微半导体公司(AMD)的7~9月销售额低于市场预期。24日暴跌9%,在财报发布后的盘前盘后交易中一度进一步下跌2成以上。

23日发布财报的卡特彼勒的净利润刷新历史新高,但投资者的关注焦点集中于关税导致的原材料成本上升。股价在23日以来的2天内下跌13%。此外,工业产品和办公用品制造商3M公司也下调了2018年全年的盈利预期。股价在2天里下跌8%。纽约梅隆银行投资管理公司(BNY Mellon Investment Management)的王子田贤史表示,“美国减税效果的消失和贸易摩擦的影响已进入确实反过来影响企业业绩的局面”,这种看法日趋增加。

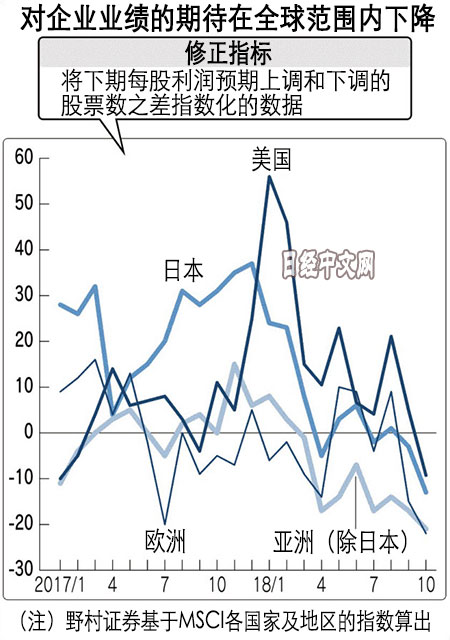

股市越来越担心难以实现进一步的利润增长。这种看法凝缩起来就是,显示分析师如何预测全球企业下财年业绩走向的指标——“修正指标(RI)”。

修正指标是将上调和下调预期的股票数之差指数化,在世界范围内,预期的下调仍在持续,市场的期待值正在下降。美国企业的修正指标进入10月后下滑至-9。日本为-13,降至2016年7月以来最低水平。而亚洲和欧洲为-20左右。

|

美欧正在迈向货币政策的正常化,股价走高和低利率共存的“金发女孩(Goldilocks)行情”正在迎来终结。在利率的上升局面下,股票作为投资对象的价格相对下降。与债券的收益率比较,作为称得上“股票收益率”的尺度的回报率(股价除以每股收益的数值)要想上升,只能是企业盈利进一步增加或股价下跌。

此前焦点对准积极方面的特朗普总统的“美国优先主义”的副作用也日趋容易被意识到。越来越多观点认为,不会是单纯的贸易战,而是甚至将安全保障方面的主导权之争纳入视野的“新冷战”。法国巴黎银行(BNP Paribas)香港分行的冈泽恭弥认为:“如果不能避免军备竞赛,冷战终结以后裁军一直推动民间部门投资扩大这一格局有可能改变”。

一旦震动,波动幅度就将加剧的结构已在金融危机后的股市上形成。代表例就是将风险量设定为一定数值、据此改变资产配置的“风险平价(Risk Parity)”策略。这是旨在分散风险的方法,但波动将导致大规模抛售。美国高盛的John Marshall表示,“波动率的上升并不会直接招致下一次危机”,但指出投资者将日趋不愿承担风险,“有可能通过企业融资成本的上升,反过来影响实体经济”。

虽说股价已经暴跌,但日美欧和主要新兴市场国家的经济增长率处于增长区间。国际货币基金组织(IMF)的经济预测显示,2019年世界经济的增长率为3.7%。虽然存在减速感,但不少观点认为“无需担忧像2008年金融危机和始于2010年的欧洲债务危机等那样的世界需求锐减”(Asset Management One公司的岩间恒)。

在美国时间25日,美国亚马逊和谷歌的控股公司美国Alphabet等IT巨头的7~9月财报相继发布。此外,7~9月美国内生产总值(GDP)快报值也将在26日发布。如果出现打消市场担忧的“利好”,市场的动揺有可能暂时平息。不过,在缺乏能取代美国的增长引擎的背景下,如果对“美国独强”的推进力的担忧不时浮现,金融市场将不得不再次做出强烈反应。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。