日本本轮经济扩张期于18年10月终结

2020/07/31

日本内阁府7月30日将2018年10月认定为从经济扩张期转向衰退期的“转折点”。本轮复苏期自2012年12月开始,持续时间为71个月,为二战之后第二长,但期间的经济增长率与过去的复苏期以及其他发达国家相比明显较低。这反映出了一种现状,即日本企业和政府在应对全球推进的数字革命方面落后于人,通过投资和放宽限制来提高生产效率的举措处于停滞状态。

日本内阁府经济社会综合研究所召开了由经济学者和经济学家等组成的“景气动向指数研究会”,判定2018年10月为“高峰”。

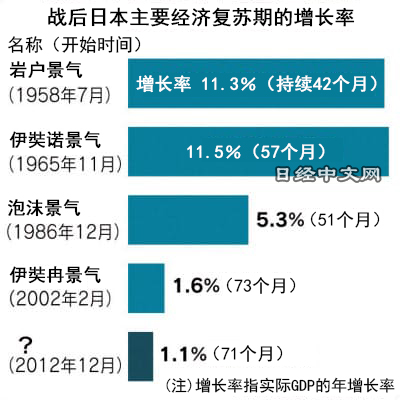

战后日本经济从“低谷”到“高峰”的最长复苏期是2002年2月到2008年2月的“伊奘冉景气”。本轮复苏期的长度不及“伊奘冉景气”。

|

在本轮复苏期中,实际国内生产总值(GDP)年增长率仅为1.1%左右。远低于高速增长时代的1965年到1970年的“伊奘诺景气”(11.5%)和始于1886年的“泡沫景气”(5.3%),也低于“伊奘冉景气”(1.6%)。

日本的增长率也低于同期的很多发达国家。美国的年均增长率为2%以上,英国为2%左右,德国为1.5%~2%(不含)。韩国保持了3%左右的增长率。

日本冈三证券的爱宕伸康针对日本在复苏期内经济增长率持续处于低水平表示,“由于人口减少等原因,对经济增长的期待降低,贷款进行设备投资的企业减少”。

数字领域的投资对21世纪的竞争起到关键作用,日本对这方面的投资很消极。经济合作与发展组织(经合组织,OECD)的数据显示,2000年到2017年,美国的IT投资额增加6成,法国翻了一番,而日本却减少2成。

日本通过线上讲座等提高技能的成人只有36.6%,低于经合组织成员国的平均值(42%)。IT方面的落后影响了劳动生产效率,2018年日本在成员国中排名第21位,与美国(第3)、法国(第8)、德国(第13)存在差距。

生产效率的提高可以拉动潜在增长率,潜在增长率可以说是经济增长的动力。在此次的复苏局面中,生产效率停滞扯了后腿,据日本内阁府统计,潜在增长率低于每年1.0%。通过日本政府的多次财政政策及日本央行的大规模量化宽松来支撑了动力不足的增长,这是长期低水平复苏的实际情况。

|

| 东京远景(资料图) |

三菱UFJ调查与咨询公司的小林真一郎表示,日本“曾考虑过在财政与货币宽松的支撑下,利用增长战略提高经济景气度,但进展并不顺利”。

日本经济对政策的依赖和对外需的依赖都很强。2012年出口占GDP的比重为14.5%,2018年升高到18.5%,日本容易被全球经济的变化所影响。2018年10月正好是中美贸易摩擦激化、日本对中国出口开始停滞的时期。

数字化落后,日本政府也有很大的责任。医疗、教育、司法等很多场合都要求面谈及书面文件,阻碍了数字技术的应用。学校数字设备的使用度在经合组织成员国中排在最后。

由于制度改革迟缓,终身雇用等原来的劳动习惯仍然根深蒂固,面向增长领域的人才转换也没有进展。要想提高增长动力,亟需进行广泛的制度改革。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。