以日元贬值为前提的日本经济政策遇上拐点

2022/03/30

日元贬值急剧加速,市场对日元贬值和经常项目收支恶化引发共振作用的“日元贬值螺旋”的警惕正在加强。以长远眼光来看的日元汇率均衡水平也有可能降至1美元兑约120日元,结构性的日元贬值的一面已经出现。日元贬值的效果仅惠及一部分日本出口企业和富裕阶层,另一方面,产生的痛苦叠加资源价格走高,将广泛波及日本的个人和中小企业。以日元贬值为前提的经济运行的理想状态正受到拷问。

|

在3月28日的外汇市场,日元兑美元汇率一度贬值至1美元兑125.10日元,创出6年零7个月以来的新低。逼近2015年的低点(125.86日元),在日本政府对日元贬值进行牵制的背景下,29日的东京市场呈现约123~124日元的剧烈波动。

直接的契机是日美货币政策的方向性差异。日本银行(央行)28日为了遏制利率上升,启动无限制的国债购入措施,29日也实施了2次买入。而美国联邦储备委员会(FRB)则打算为了遏制高通货膨胀,启动快速的货币紧缩,美国利率出现飙升。

同时还面临结构性的日元贬值压力。

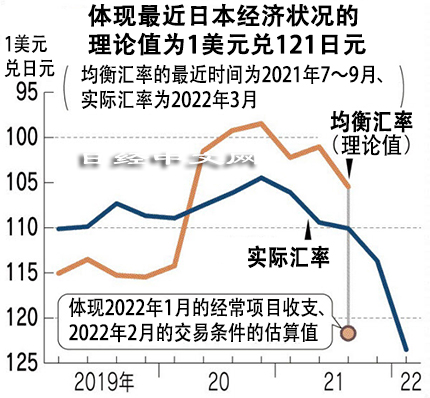

由于新冠病毒疫情导致的供应制约和因乌克兰危机而加剧的资源价格走高,日本的进口额正在膨胀。2022年1月的经常项目收支出现超过1万亿日元的逆差。由于进口价格的上升,显示进出口盈利性的“交易条件”也出现恶化,在日本产生的收入正在流向海外。

|

| 日元纸币(资料图,REUTERS) |

日本经济新闻社和日本经济研究中心计算了属于日元汇率理论值的“日经均衡汇率”。最近的2021年7~9月为1美元兑约105.40日元。如果除了这个数值之外,在考虑目前日本经常项目收支和交易条件的实际情况进行估算,理论值则为121.70日元,贬值约16日元。

实际的日元汇率被投机资金的短线交易和国际局势左右,经常偏离理论值。如果将约121日元定位为目前的理论值,适用过去的理论值和实际汇率的平均偏离率,日元存在贬值至约130日元的空间。

|

实际上,经常项目收支和交易条件的恶化蕴含着抛售日元招致进一步的日元抛售的恶性循环这一风险。

目前,日本的进口企业因筹集美元而开始卖出日元,成为“日元贬值的根本原因”(外资银行高管)。日元贬值将导致进口额膨胀,经常项目收支或将进一步恶化。如果交易条件恶化,企业的竞争力下降将带来日元贬值压力,更加难以通过贸易赚钱。

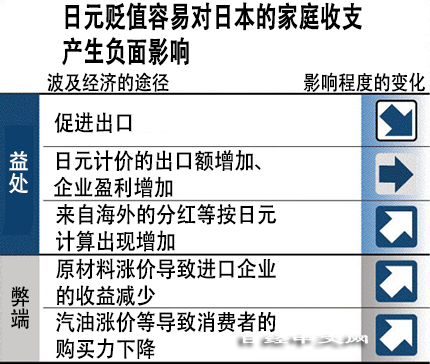

日本银行反复强调“日元贬值有利于经济和物价的基本格局并未改变”。但是,受益于日元贬值的主要是一部分出口企业和大量持有海外资产的富裕阶层等。大多数个人和中小企业将深受其痛。日元贬值的恶性循环将进一步加剧痛苦。

日本的经济政策以安倍晋三政权的“安倍经济学”为代表,存在以日元贬值为起点改善企业收益、等待对家庭收支产生效果这一倾向。但是,并未带来真正的工资上涨。

岸田文雄政权将启动紧急的物价走高对策,但市场上有声音表示“在日本银行大量购买国债的背景下,只顾眼前的财政扩张有可能招致进一步的日元贬值”(摩根大通银行的市场调查本部长佐佐木融)。

日本钢铁联盟的会长、日本制铁社长桥本英二在3月29日的记者会上表示,“容忍日元贬值的政策是否正确?必须认真加以讨论。这是首次出现日元贬值效果消极的风险,属于重大课题”。日本该如何提升产业竞争力和生产效率?经济政策的理想状态正受到拷问。

日本经济新闻(中文版:日经中文网)大塚节雄

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。