“去中心化金融”兴起,货币未来几何?

2021/10/28

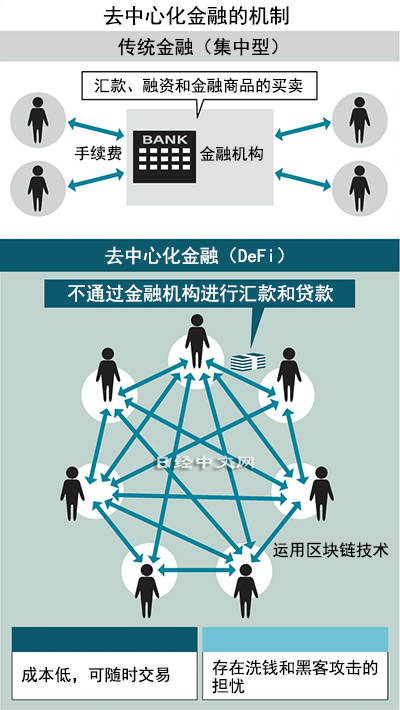

使用区块链技术、不经过金融机构等中介的金融服务开始迅速扩大。这是一种称为去中心化金融(DeFi)的机制,加密资产(虚拟货币)买卖及贷款等市场规模达到约1000亿美元,1年内猛增至约5倍。相关部门提高了警惕,认为DeFi有可能会成为洗钱的温床。但另一方面,DeFi的膨胀也迫使现有的高成本集中型金融秩序发生变革。

|

DeFi的核心是不经由银行进行贷款。在网上交易平台,能以0.1%的年利率借入虚拟货币Chainlink。利息比日本房贷浮动利息(0.4%左右)还要低。DeFi由个人将虚拟货币存入无人交易系统,然后由借款方接收虚拟货币。

传统金融由拥有信用能力的金融机构担任安全交易的中介,需要用户支付手续费。DeFi是一种以低成本直接连接用户的机制。

看好虚拟货币升值的投机性借贷较多。设想未来在双边谈判中,借款方将其用作业务资金或购买房产。DeFi资产总额已超过980亿美元。虽然在日美欧的存款金融机构的现金存款额(不到6800万亿日元)中占比仅为0.1%左右,但增长速度很快。

被国家垄断权力的货币已经跟不上商品和服务往来频繁的数字时代。20国集团(G20)的平均汇款成本约为10%。海外汇款有时甚至需要花费数天时间。而DeFi可以365天24小时随时达成交易。

2008年,虚拟货币比特币问世,向货币体系发起挑战,各个国家都规定注册企业才能进行比特币交易。DeFi可以避开监管网络,使用所有虚拟货币进行保险及贷款等业务。美国支付平台SQUARE的首席执行官多西表示,“如果有国际货币的话,就可以为所有人提供服务”。7月,该公司决定成立从事DeFi业务的新部门。

|

理想和现实之间存在巨大差距。DeFi非法交易横行。2021年8月,提供交易平台的PolyNetwork有将近700亿日元的虚拟货币流出。由于身份验证不严谨,成了贩毒集团等洗钱的温床。

国际组织反洗钱金融行动特别工作组(FATF)等虽采取了加强监视的措施,但由于管理主体不明确,无法铺开监管网络。7月,DeFi开发非盈利财团“MakerDAO”的创始人宣布解散该组织。虽然现在没有开发主体,但项目仍在继续运作。

尽管存在诸多问题,DeFi的兴起也迫使现有金融秩序发生了变革。Facebook于2019年发布的数字货币“Libra(现为Diem)”因主要国家反对而被迫修改计划。另一方面,这也成了惊慌失措的各国央行开始向数字化转舵的契机。

国际清算银行(BIS)正在与7家主要央行一起探讨互联互通的中央银行数字货币(CBDC)方案。在中国、泰国等新兴国家之间实现互通的支付网络实验已经启动。如果央行的数字货币投入使用,就可以降低汇款的成本并缩短时间。

DeFi的无序膨胀提高了金融体系的脆弱性,有可能会成为摆脱高成本集中型金融的诱因。

日本经济新闻(中文版:日经中文网)关口庆太

■ DeFi为Decentralized Finance的首字母缩写。称为“DeFi”,意思是去中心化金融。指的是不经过金融机构等中介的金融服务。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。