亚洲船舶制造业势力图出现变化

2012/07/27

|

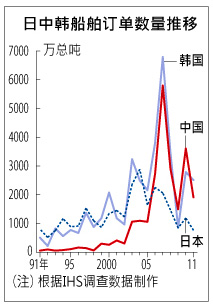

中国企业擅长制造散货船等结构相对简单的船舶,而韩国企业则积极进军液化天然气(LNG)运输船等具有高附加值的船舶领域,这是二者产生差距的原因。

6月,面向欧洲出口油轮的浙江金港船业向当地法院提交了破产申请。该公司有3000名员工,共负债3亿元。此外,2007年从德国企业获得总计1.6亿美元的4艘散货船订单而一举闻名的宁波恒富船业也于同月破产。两家企业破产的原因都是接不到欧洲的订单。

据中国船舶工业行业协会数据显示,年销售额在500万元以上的造船公司国内有1630家。据英国造船业咨询机构克拉克松公司统计,在中国造船厂中,近9成从年初开始就接不到订单,28%的造船厂从2009年底开始便一笔订单都没拿到。业内相关人士预测,今后2~3年破产和收购将导致造船企业的数量减半。

|

| 图为韩国三星重工建造的设置最大海洋风力发电机的轮船。 |

韩国大宇造船海洋全年的订单目标为110亿美元,上半年的订单额也达到了58.7亿美元。两家公司在国际石油开发帝石主导的、澳大利亚海上大型气田开采平台等能源领域上,收获颇丰。

另一方面,日本企业正处境艰难。日本船舶出口组合汇总的2011年度船舶出口签约量显示,按重量计算共808万吨,比峰值时期2007年减少了3成多。从今年1-6月来看,也同比减少了31.1%、减至348万吨。国内造船厂未交货订单的处理时间也减至1年半左右。如果订单量持续低迷,到14年造船厂将陷入无船可造的局面。

日本的大型造船企业计划通过与印度和巴西等新兴经济体联手,压缩国内的生产体制来度过今后几年的难关。预计10月JFE控股旗下的环球造船和IHI子公司IHI 联合造船公司将进行经营重组,今后可能有越来越多的日本造船企业为求生存而进行合并重组。

(森安健 北京报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。