最大液晶企业LG显示器也在中企追赶下掉队?

2019/10/28

显示屏产业正在迎来寒冬。由于源自中国大陆的供应过剩,导致日韩台企业的液晶面板业务陷入亏损。全球最大液晶企业韩国LG显示器(LGD)2019年7~9月时隔8年出现营业亏损。在被期待为“液晶后继者”的有机EL领域,中国大陆企业也在逼近。继日台企业之后,LG显示器在投资竞争中掉队的可能性已经出现。

|

“公司正面临着生死存亡的危险”,10月15日,LG显示器的全体员工接到一封这样的邮件。发信人为社长丁豪荣(57岁)。自他9月16日就任社长后,这是首次向员工发信。

丁豪荣来自LG电子的财务部门。自2008年起,连续5年担任LG显示器的首席财务官(CFO)。曾任LG化学社长的丁豪荣被召回LG显示器,是因为要赢得与三星电子和中国大陆企业的竞争,财务战略不可或缺。

在邮件发出1周后的10月23日,LG显示器发布了2019年7~9月财报,销售额同比下降4.6%,降至5.822万亿韩元,营业损益为亏损4370亿韩元(上年同期为盈利1400亿韩元)。从7~9月数据来看,时隔8年出现亏损。

|

| 日本家电商场销售的采用液晶屏的大尺寸电视(资料图) |

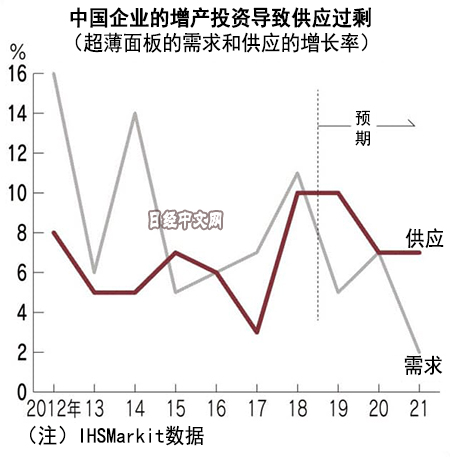

亏损的主要原因是中国大陆企业增产,导致电视用液晶面板价格下降。目前的电视用液晶面板均价比1年前下跌2~3成。

调查公司IHS Markit的数据显示,预计2019年面板需求比上年增长5%,而供给量则增加10%。行业内有声音表示,“这是历史上最糟糕的供应过剩。谁都无法确保盈利”。

在中国大陆,自2015年前后起获得政府支援的京东方科技集团(BOE)和华星光电(CSOT)等在各地建设工厂。从各国·各地区的产能来看,中国大陆用4年左右超过了日本、台湾、韩国。近年来,据称每座液晶面板工厂需要5千亿日元的巨额投资。世界最大智能手机用液晶面板企业日本显示器(JDI)、大型电视用液晶面板企业台湾友达光电(AUO)等均在增产竞争中掉队。

站稳脚跟的是三星电子和LG显示器这2家。三星仅半导体业务每年就赚到4万亿日元利润(2018财年)、具有投资实力,向新一代有机EL面板投入超过1万亿日元。

再看LG显示器。8月为增产有机EL而筹集的金额仅为8千亿韩元。在10月23日发布财报后的电话记者会上,LG显示器的CFO徐东熙表示,“设备投资以有机EL为中心,将在折旧的范围内进行管理”。只观察现金流的话,难以看清LG显示器能否与三星和中国大陆企业持续展开投资竞争。

|

在面向电视和智能手机两方面,LG显示器均拥有液晶面板和有机EL面板产品,一直在推进拓展产品线。推进全方位战略的结果是,研究开发和设备投资分散,导致陷入困境。韩国的分析师警告称,“应关闭国内的液晶工厂”。

肩负带领LG显示器东山再起重任的有机EL业务也并不稳固。用于智能手机的有机EL面板首次被最新款iPhone采用,但数量不到三星的10分之1。面对全年稳定量产5亿枚有机EL面板的三星,LG显示器看不到能够对抗的战略。

LG显示器独家供应的电视用有机EL面板的形势也很严峻。2018年,全球有机EL电视的市场规模约为250万台,与液晶电视的2亿台相比很小。三星和中国大陆企业也在该领域宣布进行量产投资,面板价格必将下跌。

LG显示器的股价跌破2008年雷曼危机后的低点。与面板价格同样,股价也找不到反转的契机。

有机EL也面临激烈竞争

液晶面板市场的现状与日资企业相继撤退的光伏面板相同——因获得政府补贴的中国大陆企业的猛追而陷入过度竞争,所有企业都陷入亏本。中国大陆企业表明增产投资的有机EL面板也有可能走上相同的道路。

面板业务的课题是,与猛追的中国大陆企业形成差异化的因素较少。电视的分辨率已超过人类眼睛能识别的水平,缺乏进步的空间。屏幕大型化和省电等功能也接近极限。技术创新的速度下降,容易陷入过度竞争。通过色彩鲜艳彰显差异的有机EL电视也缺乏显像管时代出现平板电视那样的新意。结果,被液晶电视拖累,面板的价格持续下跌。

|

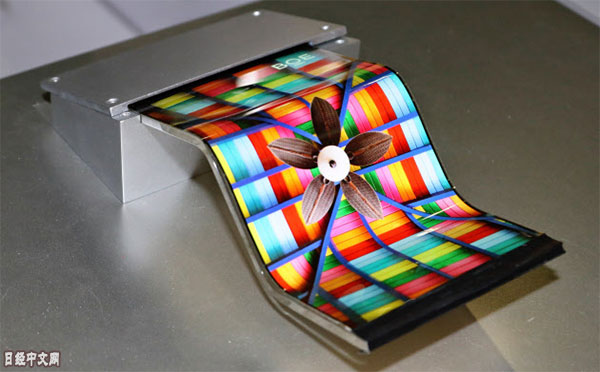

| 京东方试制的可弯曲有机EL面板(照片来自京东方的网站) |

为形成差异化,三星给出的答案是利用有机EL的特长,推出可折叠手机。三星提出根据利用情况改变屏幕尺寸这一新思路。但中国大陆的华为技术也在这方面发力。

面板产业因平板电视的普及而迅速增长,又因智能手机的诞生而扩大了市场规模。行业内期待像智能手机那样爆炸式畅销的产品登场,但前景难以预料。

在股票市场,有日本国内的券商指出“在中国大陆政府介入,推动自身面板厂商重组和淘汰之前,难以指望业务环境改善”。目前,比拼耐力的局面或将持续下去。

日本经济新闻(中文版:日经中文网)细川幸太郎 首尔

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。