全球企业气候风险信息披露将迎来国际标准

2021/11/04

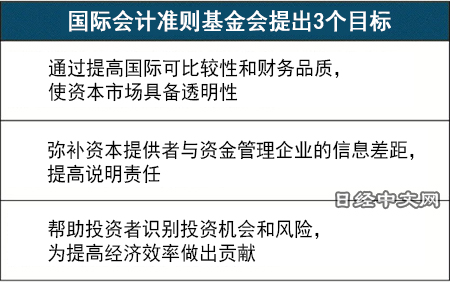

围绕企业的气候变化风险信息公示问题,国际会计准则(IFRS)基金会将以2022年6月为目标制定全球通用标准。目前与环境相关的信息公示标准比较混乱,使用起来不够便利。如果能在统一的规则下公开温室气体排放量等信息,会便于投资者进行对比,对企业进行筛选。国际标准将会对投资资金的流动产生影响,还将有助于采取气候变化对策。

IFRS基金会11月3日在《联合国气候变化框架公约》第26次缔约方会议(COP26)上宣布成立负责制定标准的新组织。该组织的名称为国际可持续性准则理事会(ISSB),将以法兰克福为中心,在世界各地设立据点。亚洲地区的候选地为东京和北京。

|

| 出席COP26的各国领导人(reuters) |

包括气候变化在内的ESG(环境、社会、企业治理)信息公示一直由民间团体自行制定标准。包括主要在欧洲市场使用、面向利益相关者披露信息的标准,也有起源于美国、重视面向股东的数值信息和指标等的标准。

新标准将根据“气候变化相关财务信息披露工作组(TCFD)”的建议进行讨论,TCFD由全球金融相关部门设置,参加过ISSB成立前的筹备工作部门会议。此前TCFD只是提出了信息公示思路,而用于分析的场景和具体公示方法交由企业自己决定。虽在全球范围内得到广泛应用,但公示内容参差不齐,而且存在温室气体排放量和温室效应损失额等数值披露有限的问题。

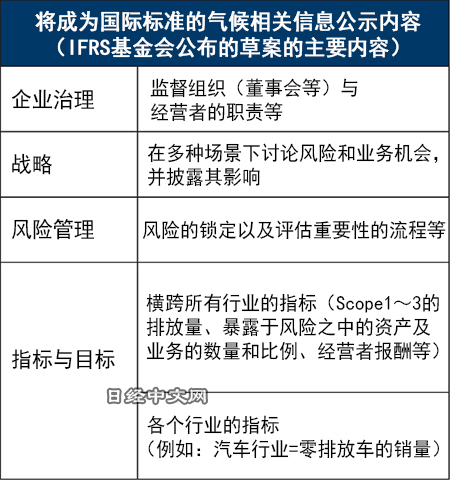

IFRS基金会负责制定国际会计标准,具有较大影响力,预计新标准将得到广泛使用。此次公布的草案的主要内容是,要求最大限度地公开温室气体排放量。

温室气体排放量因对象扩大到企业活动的多大范围而存在很大差异,被分为“Scope1~3”三个范畴。除了工厂燃烧燃料等直接产生的排放量“Scope 1”,以及由其他企业供应的电力在发电时产生的排放量“Scope 2”之外,与零部件采购等整体交易网相关的“Scope 3”也被列为信息公示对象。

|

无论属于什么行业,都要求信息公示范围涵盖到Scope 3,还需要对内容进行说明。比如,线上零售业需要说明如何纳入商品运输和流通阶段产生的排放量。

此外,还要求企业设定气候相关目标。目标涉及到广泛内容,包括是否基于科学依据得到了第三方验证、公开判断进度的指标等。企业还需要披露气候相关的企业管理体制及风险管理。

各国和地区力争在确定最终标准之前反映各自的意见。欧盟将要求详细披露。日本国内有声音提出“应该避免机械主义和形式主义的披露”。将在2022年4月新设的东京证券交易所Prime市场上市的企业需要“根据TCFD或与其同等的框架披露”。如果从2022年6月开始推广国际标准,企业将不得不追加应对。

国际可持续性准则理事会还将以气候相关标准为开端,制定ESG其他领域的标准。除欧盟外,中国和加拿大也将积极参与。日本也将提供资金和人力。日本最大经济团体“经团连”还提议在日本财务会计准则基金会(FASF)旗下设立用来发表意见的新团体,最早在11月中旬汇总相关建议。预计美国将在2021年内提出自主的规则方案。信息公示的扩大将左右企业价值。

日本经济新闻(中文版:日经中文网)松本裕子

IFRS财团:负责制定国际会计准则(IFRS)的民间非营利组织,总部位于伦敦。成立于2001年,目的是保持世界金融市场长期稳定,为公共利益做贡献。由各国和地区及会计事务所出资成立。为了保持独立性,在开发标准时重视透明性。从标准设定到管理的全部过程都会征集意见,会议也面向大众公开。

|

IFRS财团制定的国际会计准则被全球大约150个国家和地区批准使用,日本也以进驻海外的企业为中心推进采用。由于采用不详细规定标准的原则主义,因此即使法律制度和商业习惯不同,也方便使用。

国际可持续性准则理事会(ISSB)设在IFRS财团旗下。将于2022年6月制定气候变化信息公示标准方案。理事会委员来自世界各国,目标是针对混乱的ESG(环境、社会和公司治理)信息公示制定统一规则。具体的公示项目有可能给企业活动带来巨大影响,日本在规则制定中能反映多少意见备受关注。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。