申奥成功让日经指数突破3万点?

2013/09/09

9月至10月日本股市似乎将迎来分水岭。如果说股市有预见性,最近日本股价的上涨预示着更加明朗的前景。如果日经平均指数的走势与1964年东京奥运会之前如出一辙的话,则有望突破3万日元大关。

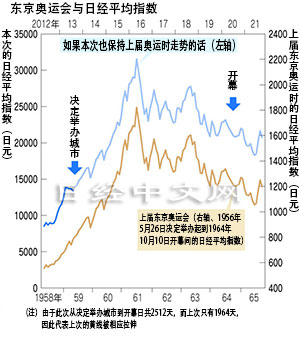

1959年5月26日在西德慕尼黑召开的国际奥委会(IOC)大会上决定1964年奥运会在东京举办。当时,距离奥运会举办还有5年时间,从时间来看比现在(今年距离2020年还有7年)晚了2年。如果从开幕日的1964年10月10日向前推算的话,包括周六周末在内,一共为1964天。2020年的夏季奥运会预定于7月24日开幕,从决定东京举办的9月7日到奥运会开幕共有2512天。

回顾从决定举办城市到开幕的日经平均指数可以发现,1959年5月26日为786.17点,1964年10月10日则上涨至1230.51点,上涨了56.5%。不过,在此期间并不是一直呈上扬趋势。受当时日本的“国民收入翻倍计划”带动,日本迎来了消费旺盛的“岩户景气(58年7月~61年12月)”。在此背景下,到1961年7月18日,日经平均指数从1957年12月21日的471.53点猛增至近4倍的1829.74点。但是,从那以后一直到1965年,日经指数一直停留在严峻的调整局面。

而现在日经平均指数的走势与当时十分相似。上次在决定举办城市之前,日本股市已经呈现上扬趋势,和日经平均指数的最低值相比,涨幅达66.7%。此次也是一样,日经平均指数9月3日的收盘价,和时任首相野田佳彦宣布解散众议院的去年11月14日的前一天(8661.5点)相比,上涨了61.4%。可以说,东京申奥成功将成为强有力的推动因素。

上次从决定举办城市到开幕日共有1964天,则此次则有2512天,按此次日经平均指数的涨幅将扩大至上次的1.28倍推算,到16年6月5日前后,日经平均指数将上涨至3万2642点左右。虽然证券界和投资者不希望之后的走势将和上次一样,最终陷入深刻的调整局面,不过假设会这样,那么到开幕日的2020年7月24日,日经平均指数将在2万1952点左右徘徊。和上次一样,日本银行(央行)的金融政策由宽松转为收紧可能会致使行情走势发生变化。

从另一个与当时的相似性来看,1960年前后投资信托风行,63年日本出台了小额储蓄免税制度。该制度不仅面向存款,还面向部分投资商品,这和从明年开始的小额投资免税制度(NISA)多少有些相同之处。另外,野村证券当时十分重视面向个人的营业,向客户发放了“百万双存款箱”。如今该公司再次开始重视个人营业,或许“时代将轮回”。

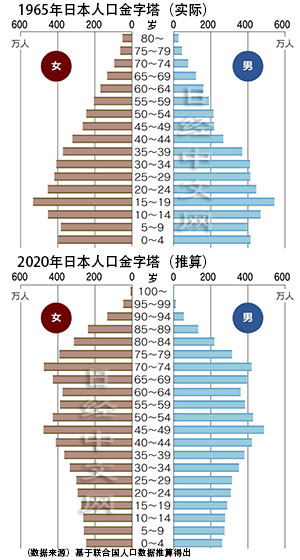

不过,申奥成功对于日经平均指数可能突破3万日元大关,仍有不少反对的声音认为“时代不同了,势头不会那么强劲”。因为人口老龄化所带来的增长率低下将成为瓶颈。日本根据联合国发布的人口数据绘制了1965年到2020年的人口金字塔,1965年人口最多的区域是15~19岁的年轻人,而55年后的2020年则是70~74岁的老年人最多。

1965年的日本人口金字塔刚刚显露出儿童人数开始减少的“迹象”,而2020年的金字塔则明确显示出人口老龄化成为日本社会的沉重负担。65年时应该可以预见到几十年后将出现今天这种状况。但当局者只顾眼前利益一直无所作为。

我们再回到前面的话题。暂且不管日经指数能否突破3万日元,能在2020年7月24日奥运会开幕之前让股价持续上涨,比现在上涨约57%,达到2万1952点,这对于东京股市来说,不论东京申奥是否成功,这恐怕都是最低的目标。假设企业的自有资本增长率与股价上涨率相等,在今后7年间要想将股价提高57%,就得使自有资本以每年6.7%的速度不断累计。

粗略地计算,如果股本回报率(ROE)达到10%、按最终利润的三分之一进行分红,自有资本就会以每年6.7%的速度增加。根据东京证券交易所的数字,2012财年东京主板上市企业的平均ROE为5.28%。本财年预计近50%的企业最终利润增长,因此ROE将达到7.5%以上。以后还会进一步推动重视股东的经营,从而取得新的突破。

需要说明的是,日经平均股价要想在2020年达到3万日元,假定股价与业绩成正比的话,自有资本需要以每年11.5%的速度增加。如果利润的三分之一以分红的方式流出,则ROE需要达到17.3%,相当于美国企业的经营效率。在削减富余人员非常困难的日本,这一点是不太现实的。当然,在经营连续数年保持增长的情况下,即使股价相对于业绩偏高也会有人来买,如果加上这种泡沫因素的话,日经指数超过3万日元也不是没有可能。

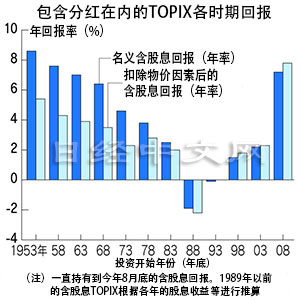

通过最近的日本股市上涨,使得投资股市获得中长期回报的可能性加大。正如图表中所显示的那样,如果在8月底之前持续买入东证主板上市企业的各种类型股票、从分红和股价升值两方面寻找回报的话,除在上世纪80年代后期的泡沫行情时期买入外,基本上都能确保一定的回报。

以5年为区间对1953年底到2008年底进行划分的话,从1953年底到1960年前持续投资的话含股息回报最高,为每年8.6%。但并非投资时间长的高龄投资者才有回报。即使从5年前、10年前、15年前开始投资,同样也能确保一定的含股息回报。这表明泡沫崩溃的影响已经在淡化,日本股市正逐步恢复正常。

另外一个需要关注的是扣除通货膨胀(住房支出以外的综合)因素以后的实际回报,从1988年起,近25年的投资为每年亏损2.2%,但除此之外都能确保正的回报。这表明如果在总体上与东证股份指数(TOPIX)保持联动,广泛持有各种股票的话,即使在物价上升时期,也能防止购买力缩水。

在股市正常情况下这是显而易见的道理,但由于此前的日本股市不太正常,所以近来一些日本市场投资者对这种正常的现象也感到很惊奇。作为家庭理财的基本财产,长期持有一些股票是理所当然的,但这一点最近在日本已经被彻底遗忘。与成功申办奥运会无关,如果东京股市继续正常发展,上市企业的平均ROE超过10%也是很平常事件的话,日经平均股指上升到2万日元、3万日元的大关也不足为奇了。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 前田昌孝

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

回顾从决定举办城市到开幕的日经平均指数可以发现,1959年5月26日为786.17点,1964年10月10日则上涨至1230.51点,上涨了56.5%。不过,在此期间并不是一直呈上扬趋势。受当时日本的“国民收入翻倍计划”带动,日本迎来了消费旺盛的“岩户景气(58年7月~61年12月)”。在此背景下,到1961年7月18日,日经平均指数从1957年12月21日的471.53点猛增至近4倍的1829.74点。但是,从那以后一直到1965年,日经指数一直停留在严峻的调整局面。

而现在日经平均指数的走势与当时十分相似。上次在决定举办城市之前,日本股市已经呈现上扬趋势,和日经平均指数的最低值相比,涨幅达66.7%。此次也是一样,日经平均指数9月3日的收盘价,和时任首相野田佳彦宣布解散众议院的去年11月14日的前一天(8661.5点)相比,上涨了61.4%。可以说,东京申奥成功将成为强有力的推动因素。

上次从决定举办城市到开幕日共有1964天,则此次则有2512天,按此次日经平均指数的涨幅将扩大至上次的1.28倍推算,到16年6月5日前后,日经平均指数将上涨至3万2642点左右。虽然证券界和投资者不希望之后的走势将和上次一样,最终陷入深刻的调整局面,不过假设会这样,那么到开幕日的2020年7月24日,日经平均指数将在2万1952点左右徘徊。和上次一样,日本银行(央行)的金融政策由宽松转为收紧可能会致使行情走势发生变化。

从另一个与当时的相似性来看,1960年前后投资信托风行,63年日本出台了小额储蓄免税制度。该制度不仅面向存款,还面向部分投资商品,这和从明年开始的小额投资免税制度(NISA)多少有些相同之处。另外,野村证券当时十分重视面向个人的营业,向客户发放了“百万双存款箱”。如今该公司再次开始重视个人营业,或许“时代将轮回”。

不过,申奥成功对于日经平均指数可能突破3万日元大关,仍有不少反对的声音认为“时代不同了,势头不会那么强劲”。因为人口老龄化所带来的增长率低下将成为瓶颈。日本根据联合国发布的人口数据绘制了1965年到2020年的人口金字塔,1965年人口最多的区域是15~19岁的年轻人,而55年后的2020年则是70~74岁的老年人最多。

|

1965年的日本人口金字塔刚刚显露出儿童人数开始减少的“迹象”,而2020年的金字塔则明确显示出人口老龄化成为日本社会的沉重负担。65年时应该可以预见到几十年后将出现今天这种状况。但当局者只顾眼前利益一直无所作为。

我们再回到前面的话题。暂且不管日经指数能否突破3万日元,能在2020年7月24日奥运会开幕之前让股价持续上涨,比现在上涨约57%,达到2万1952点,这对于东京股市来说,不论东京申奥是否成功,这恐怕都是最低的目标。假设企业的自有资本增长率与股价上涨率相等,在今后7年间要想将股价提高57%,就得使自有资本以每年6.7%的速度不断累计。

粗略地计算,如果股本回报率(ROE)达到10%、按最终利润的三分之一进行分红,自有资本就会以每年6.7%的速度增加。根据东京证券交易所的数字,2012财年东京主板上市企业的平均ROE为5.28%。本财年预计近50%的企业最终利润增长,因此ROE将达到7.5%以上。以后还会进一步推动重视股东的经营,从而取得新的突破。

需要说明的是,日经平均股价要想在2020年达到3万日元,假定股价与业绩成正比的话,自有资本需要以每年11.5%的速度增加。如果利润的三分之一以分红的方式流出,则ROE需要达到17.3%,相当于美国企业的经营效率。在削减富余人员非常困难的日本,这一点是不太现实的。当然,在经营连续数年保持增长的情况下,即使股价相对于业绩偏高也会有人来买,如果加上这种泡沫因素的话,日经指数超过3万日元也不是没有可能。

|

以5年为区间对1953年底到2008年底进行划分的话,从1953年底到1960年前持续投资的话含股息回报最高,为每年8.6%。但并非投资时间长的高龄投资者才有回报。即使从5年前、10年前、15年前开始投资,同样也能确保一定的含股息回报。这表明泡沫崩溃的影响已经在淡化,日本股市正逐步恢复正常。

另外一个需要关注的是扣除通货膨胀(住房支出以外的综合)因素以后的实际回报,从1988年起,近25年的投资为每年亏损2.2%,但除此之外都能确保正的回报。这表明如果在总体上与东证股份指数(TOPIX)保持联动,广泛持有各种股票的话,即使在物价上升时期,也能防止购买力缩水。

在股市正常情况下这是显而易见的道理,但由于此前的日本股市不太正常,所以近来一些日本市场投资者对这种正常的现象也感到很惊奇。作为家庭理财的基本财产,长期持有一些股票是理所当然的,但这一点最近在日本已经被彻底遗忘。与成功申办奥运会无关,如果东京股市继续正常发展,上市企业的平均ROE超过10%也是很平常事件的话,日经平均股指上升到2万日元、3万日元的大关也不足为奇了。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 前田昌孝

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。