危机震源从欧洲转向东亚?

2012/08/29

|

韩国经济的软肋是外汇资金流,这是韩国自身早就承认的事实。现在成为焦点的日韩货币互换是由于欧债危机,欧洲银行对韩国的信贷额度进行缩减而于去年10月提升额度的。

“为防止欧洲主权债务危机演变为全球性系统危机,韩国银行(央行)已经与日本和中国提升了货币互换协议额度”,在韩国央行2011年度报告中这样明确指出。

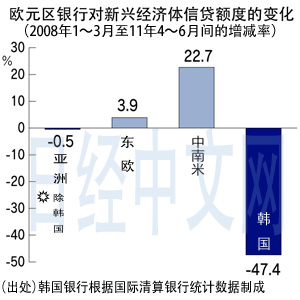

关于欧洲银行撤走投融资的具体状况,韩国银行汇总的金融稳定报告中有详细记载。自2008年第1季度到2011年第2季度,欧元区银行对韩国的信贷额度减少了47.4%。而对其他亚洲各国的信贷额度在此期间减少0.5%。资金大量逃离韩国的势头可见一斑。

韩国央行的金融稳定报告上还说,“由于去杠杆化(缩减授信额度)进展迅速,今后信贷额度的下降空间已经有限”。但其实韩国金融当局比谁都清楚韩国在贸易结算等短期资金上依赖欧洲等外国银行的脆弱程度。

|

韩国外汇储备详细(年末、%)

(数据来源)韩国银行 |

而货币互换协议正是防止这样的风险发生的安全网。在目前的韩国舆论面前,即使金融专家的韩国银行也不能把不合时宜的真实情况说出来。现在,韩国国内舆论一边倒,认为韩国拥有高达3000亿美元的外汇储备,无需向日本低头。

但韩国的外汇储备在紧急时能否发挥作用呢?答案恐怕是否定的。从2011年韩国银行年度报告中可以看出韩国外汇储备的实际情况。其中,随时可以变现的流动性资产还不到外汇储备总额的5%。其余均为投资资产以及委托外部机构管理的资产。

虽然韩国正在逐步降低以美元计价的投资比例,但其比率仍在6成以上。从各资产类别的投资情况来看,易于出售变现的国债比例还不到4成。政府机构债券、公司债券及资产担保证券(ABS)的比例超过5成。

虽然这些资产的回报率比国债高,但却很难出售变现。同时,韩国银行在2010年的年度报告中也承认,在资产担保证券中包括美国住房抵押贷款证券(MBS)。受美国房地产泡沫崩溃的影响,这些债券正在成为闲置资产,而公司债也容易受市场行情的影响。

韩国通过政府旗下的投资机构、韩国投资公司(KIC)持有的股票比率也有5%。在遭遇金融危机有必要使用外汇储备时,股价也会相应下跌,这笔资产也很难成为应急的资源。

目前,继欧洲银行降低对韩信贷额度之后,受欧洲经济疲软的影响,韩国的出口也出现了下滑。日韩间的货币互换协议额度今年10月底大幅缩减将令韩国货币当局心里没底。

|

韩国的货币互换协议全貌

|

||||||||||||||||||||||||||||||||||||||||||||

| (数据来源)韩国银行 (注)在日韩货币互换协议中,2011年10月的新签协议(额度为300亿美元)以及补充协议(额度为270美元)将在2012年10月末到期。 |

在这样的情况下,韩国的救命稻草就只有中国了。因此韩国将在金融和货币层面向中国提出扩大货币互换协议。而在贸易方面将加快签署中韩自由贸易协定(FTA),使韩企在中国市场的竞争环境更有利。

而日本由于受日元升值和韩元贬值的影响,在与韩国的出口竞争中一直处于劣势。如果像去年秋季那样资金逃出韩国导致韩元进一步走低的事态重现,对日本出口企业将是不可承受之重。

从欧债危机转为东亚政局不稳,全球金融市场发生这样的改变也不足为奇。

请关注日经中文网新浪微博

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。