日本:国破企业在

2012/07/12

日经新闻编辑委员 田村正之:贸易赤字、人口减少、财政危机。面对这些问题,不禁让人发出日本将来的疑问。在这样的背景下,日本“国破企业在”的时代或许将到来。SMBC日兴证券首席债券策略分析师末泽豪谦说:“这时应该大力投资日本股票”。

由于少子老龄化导致经济增长乏力,日本的企业业绩也很难获得增长,这是一般常识,而目前则出现了挑战这一常识的投资报告。这不仅包括提出“国破企业在”观点的末泽。大和证券首席技术分析师木野内荣治于今年年初撰写的报告的副题《股东建议》也表达了这一观点。

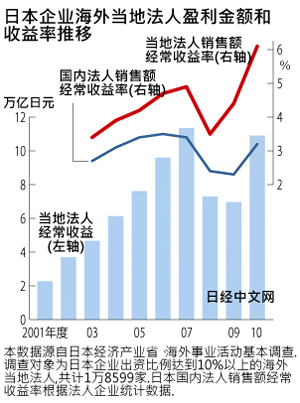

投资的关键隐藏在日本企业的海外生产中。据日本经济产业省统计显示,日本企业海外当地法人(即出资比例在10%以上)的经常收益总计为10.9万亿日元,达到2001年度的约5倍。收益率也已大大超过日本国内。

JP摩根证券股票研究部门主管杰斯珀·科尔(Jesper Koll)指出,“我是日本股票为数不多的乐观派。乐观的理由之一是日本企业积极进军海外市场,并已经开始获得良好收益”。

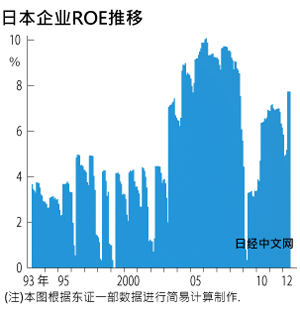

这种在海外赚钱的能力已经开始在日本企业自身的盈利能力上得到明显体现。股票投资回报的源泉就是净资产收益率(ROE)。该指标衡量的是企业能在多大程度上有效使用股东资金(净资产)创造收益,而图B则是该指标的变化曲线。日本企业的ROE在上世纪90年代,由于需要清理经济泡沫崩溃遗留的问题等原因,长期处于较低水平,但进入2000年代以来,除了雷曼危机后曾经出现短暂回落之外,一直延续了上升走势。

很多日本企业因日元升值而苦不堪言,从索尼和松下等日本代表性企业出现大幅亏损的现状来看,日本企业ROE的提高让人感觉有些意外。

不过,从2011财年财报来看,众多综合商社(贸易公司)的净利润创出了历史新高,发那科、尤妮佳等创出经常收益历史最高记录的制造企业也不在少数。东证主板上市企业的收益总额(不含新上市公司)与上世纪90年初期相比,出现了大幅增长,与长期停滞不前的日本国内生产总值(GDP)相对照,产生了明显的背离。其中的理由之一在于GDP未能反映日本企业海外当地法人的收益。

即使是日本的内需型企业和地方中小企业,也已经开始积极拓展海外市场。为企业M&A(并购)提供咨询服务的Recof于近期汇总的数据显示,今年上半年日本企业对海外企业发起的并购项目数量为262个,超过了泡沫经济时期,时隔22年再创历史新高。

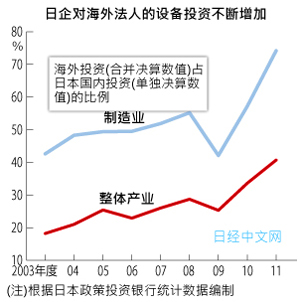

关键问题是企业的“去日本化”实际上对个人资产形成也带来明显的结构性变化。例如从员工录用角度来看,在国内外录用外国员工的比率正在增加,设备投资的海外投资比率也在快速提高(见图C)。

在以前,日本人作为企业的员工,只要努力拼搏就能够从日本企业增长中受益。而在目前,即使日本企业的业绩出现增长,也开始无法再像以往那样为日本人带来直接收益。

在这样的背景下,日本人实现资产保值增值的唯一重要手段就是成为企业所有者,也就是成为企业的股东。如果成为股东,日本企业即使不在国内雇佣员工,而到海外赚钱,也可以通过分红和股价上涨分享企业成长带来的收益。

大和证券的木野内指出,“在上世纪90年代的美国,由于美国企业积极拓展海外市场,也可以看到在美国国内就业没有增长的无就业复苏(Jobless recovery)现象。在这样的背景下,作为美国国民分享企业收益增长成果的手段,受到的普遍关注的方式就是成为企业股东”。

SMBC日兴证券首席债券策略分析师末泽豪谦在谈到日本企业向海外转移生产时表示,“这将导致企业在日本国内支付的法人税比率进一步下降,社会保障等财源有可能进一步受到威胁”。这就是文章开头所说的“国破企业在”的真正含义。

但日本股票价格的下跌已经持续20多年。在这样的背景下,“国破企业在”等于“应该投资日本股票”的逻辑能成立吗?

正如图D所示,在上世纪90年代之前,日本企业由于需要解决泡沫经济遗留问题等原因,收益率的确处于非常低的水平,股东资产(净资产)长期无法获得增长。不过2000年以来,日本企业成功实现了股东资产(净资产)的增值。

股价具有内在价值(例如表现为每股净资产),股价则取决于其内在价值与市场给予的估值倍数(例如PBR,即股价净值比)之间的乘积。日本企业的PBR在泡沫时期非常高,也就是说从内在价值来看,当时的股价被严重高估,这种调整已经持续了很长时间。自2000年以来,即使在股东资产开始增值以后,PBR和市盈率(PER)的下降也抵消了增值部分,因此股价出现了持续下跌。

不过,观察图D可以发现,已经有日本股票的PBR降至1倍以下。可以说,修正“高估值”的进程在持续多年之后,终于走到了尽头。不少观点认为今后有望长期获得与收益相适应的回报。

从衡量企业盈利能力的ROE来看,日本企业还与美国企业存在差距。要实现资产保值增值,在投资其他国家的股票和债券的同时,也不能放过日本股票。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

| 图A |

|

由于少子老龄化导致经济增长乏力,日本的企业业绩也很难获得增长,这是一般常识,而目前则出现了挑战这一常识的投资报告。这不仅包括提出“国破企业在”观点的末泽。大和证券首席技术分析师木野内荣治于今年年初撰写的报告的副题《股东建议》也表达了这一观点。

投资的关键隐藏在日本企业的海外生产中。据日本经济产业省统计显示,日本企业海外当地法人(即出资比例在10%以上)的经常收益总计为10.9万亿日元,达到2001年度的约5倍。收益率也已大大超过日本国内。

JP摩根证券股票研究部门主管杰斯珀·科尔(Jesper Koll)指出,“我是日本股票为数不多的乐观派。乐观的理由之一是日本企业积极进军海外市场,并已经开始获得良好收益”。

这种在海外赚钱的能力已经开始在日本企业自身的盈利能力上得到明显体现。股票投资回报的源泉就是净资产收益率(ROE)。该指标衡量的是企业能在多大程度上有效使用股东资金(净资产)创造收益,而图B则是该指标的变化曲线。日本企业的ROE在上世纪90年代,由于需要清理经济泡沫崩溃遗留的问题等原因,长期处于较低水平,但进入2000年代以来,除了雷曼危机后曾经出现短暂回落之外,一直延续了上升走势。

| 图B |

|

很多日本企业因日元升值而苦不堪言,从索尼和松下等日本代表性企业出现大幅亏损的现状来看,日本企业ROE的提高让人感觉有些意外。

不过,从2011财年财报来看,众多综合商社(贸易公司)的净利润创出了历史新高,发那科、尤妮佳等创出经常收益历史最高记录的制造企业也不在少数。东证主板上市企业的收益总额(不含新上市公司)与上世纪90年初期相比,出现了大幅增长,与长期停滞不前的日本国内生产总值(GDP)相对照,产生了明显的背离。其中的理由之一在于GDP未能反映日本企业海外当地法人的收益。

即使是日本的内需型企业和地方中小企业,也已经开始积极拓展海外市场。为企业M&A(并购)提供咨询服务的Recof于近期汇总的数据显示,今年上半年日本企业对海外企业发起的并购项目数量为262个,超过了泡沫经济时期,时隔22年再创历史新高。

关键问题是企业的“去日本化”实际上对个人资产形成也带来明显的结构性变化。例如从员工录用角度来看,在国内外录用外国员工的比率正在增加,设备投资的海外投资比率也在快速提高(见图C)。

| 图C |

|

在以前,日本人作为企业的员工,只要努力拼搏就能够从日本企业增长中受益。而在目前,即使日本企业的业绩出现增长,也开始无法再像以往那样为日本人带来直接收益。

在这样的背景下,日本人实现资产保值增值的唯一重要手段就是成为企业所有者,也就是成为企业的股东。如果成为股东,日本企业即使不在国内雇佣员工,而到海外赚钱,也可以通过分红和股价上涨分享企业成长带来的收益。

大和证券的木野内指出,“在上世纪90年代的美国,由于美国企业积极拓展海外市场,也可以看到在美国国内就业没有增长的无就业复苏(Jobless recovery)现象。在这样的背景下,作为美国国民分享企业收益增长成果的手段,受到的普遍关注的方式就是成为企业股东”。

SMBC日兴证券首席债券策略分析师末泽豪谦在谈到日本企业向海外转移生产时表示,“这将导致企业在日本国内支付的法人税比率进一步下降,社会保障等财源有可能进一步受到威胁”。这就是文章开头所说的“国破企业在”的真正含义。

但日本股票价格的下跌已经持续20多年。在这样的背景下,“国破企业在”等于“应该投资日本股票”的逻辑能成立吗?

| 图C |

|

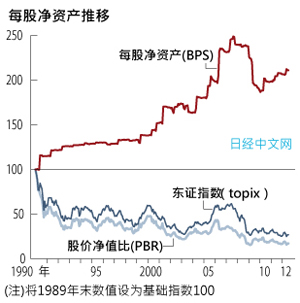

正如图D所示,在上世纪90年代之前,日本企业由于需要解决泡沫经济遗留问题等原因,收益率的确处于非常低的水平,股东资产(净资产)长期无法获得增长。不过2000年以来,日本企业成功实现了股东资产(净资产)的增值。

股价具有内在价值(例如表现为每股净资产),股价则取决于其内在价值与市场给予的估值倍数(例如PBR,即股价净值比)之间的乘积。日本企业的PBR在泡沫时期非常高,也就是说从内在价值来看,当时的股价被严重高估,这种调整已经持续了很长时间。自2000年以来,即使在股东资产开始增值以后,PBR和市盈率(PER)的下降也抵消了增值部分,因此股价出现了持续下跌。

不过,观察图D可以发现,已经有日本股票的PBR降至1倍以下。可以说,修正“高估值”的进程在持续多年之后,终于走到了尽头。不少观点认为今后有望长期获得与收益相适应的回报。

从衡量企业盈利能力的ROE来看,日本企业还与美国企业存在差距。要实现资产保值增值,在投资其他国家的股票和债券的同时,也不能放过日本股票。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。