鸿海扩张何时止步?

2012/06/27

日经中文网 村山宏:成为夏普最大股东的台湾鸿海仍在推进扩张的步伐。作为在全球拥有超过100万名员工的家电组装的王者,鸿海目前正在加快推进家电量贩店计划。液晶面板、太阳能电池、云计算以及发光二极管……,正在不断染指新业务的鸿海到底打的是什么牌?

摆脱对代工业务的依赖

在说鸿海的时候,不能忽视6月13日鸿海旗下为美国苹果公司代工生产“iPad”的成都工厂员工宿舍发生了1名员工跳楼自杀的事件。在2010年在拥有约50万员工的富士康深圳工厂有10多名员工相继自杀,其后该公司本应该改善劳动环境。但在10万名员工的成都工厂再次发生了自杀事件。

鸿海大规模雇佣中国大陆工资低廉的劳动者,通过代工苹果产品成为全球最大EMS(电子产品代工服务)厂商。以低工资雇佣众多员工就必然面临各种困扰。有分析认为,中国的劳动力成本在未来数年内将翻一番,依赖人海战术已经迎来极限。

或许是意识到这个困境,6月18日在台北郊外举行的鸿海股东大会上,鸿海董事长郭台铭明确表示未来将提高中国大陆工厂的自动化程度。多余的员工将分流到流通服务领域。在股东大会召开之前的6月15日,鸿海旗下家电量贩店“赛博数码(Cybermart)”台湾第1家门店开业。在显著位置陈列着苹果和夏普的产品。

赛博数码目前已在中国大陆开设34家门店,郭台铭此前就曾表示大陆业务将从以出口为中心向内需转变。如果在自有店面销售在大陆代工生产的产品,盈利就有望迅速增长。在智能手机领域苹果的全球市场份额为24%左右,但在中国大陆则仅为6%左右。由此可见,这个领域的确存在巨大的增长空间。

显而易见,鸿海不断扩张业务领域的意图在于摆脱对越来越难以盈利的代工业务的依赖。2011年鸿海的合并销售额已达到3.45万亿台币,但营业利润率却只有可怜的2.4%,自从2005年创下6%的高点以来,出现了持续下滑。这就是鸿海寻找高附加值产业,涉足液晶等核心零件业务、家电量贩店等的背景。

加强上、下游领域,薄弱点唯有半导体

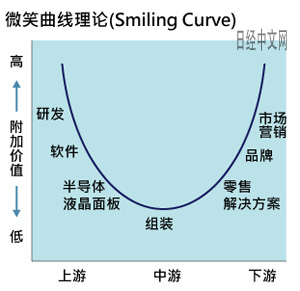

在这样的背景下,笔者想到了宏碁创始人施振荣倡导的微笑曲线理论。以从产品开发到销售的流程作为横轴,相应的附加值作为纵轴描绘出一条曲线,位于正中间的组装业务的价值便位于最低的曲线上。由于整条曲线犹如微笑的嘴角,因此称之为微笑曲线。

施振荣按照自己倡导的理论,于上世纪90年代先后进入了半导体、液晶以及软件等上游领域。与此同时还将触角伸向了网络销售和电子商务等下游领域,试图提升盈利能力。不过,由于在与全球主要企业之间的竞争中失利,宏碁在上、下游领域几乎全部业务均遭遇了失败。最终被迫剥离了电脑组装业务,宏碁作为不拥有工厂的营销公司得以存续。

与这种微笑曲线理论唱反调,不断提升业绩的则是鸿海。鸿海专注于投资风险较小的中游组装部门,通过做大规模获得了每年超过1千亿日元的营业利润。相反,专注于高附加值的营销的宏碁却在去年出现了亏损。

犹如效仿宏碁所实践的微笑曲线理论一样,鸿海如今正在向上、下游领域扩大业务范围。上游和下游领域的附加值确实很高,但竞争也非常激烈。半导体、液晶面板研发等上游业务需要巨额资金,而下游的品牌业务也需要花费巨额的广告宣传费用。

也就是说,上游和下游正因为投资风险高,所以附加值才高。不出所料,并入鸿海的液晶面板领域全球第3大厂商奇美电子由于受超预期的全球经济放缓影响,至今仍未摆脱亏损境地。同时有分析认为其下游领域的家电量贩店和网络销售也无法对盈利产生贡献。尽管如此,如果考虑到中国人工费上升的趋势,鸿海改变经营模式不可避免。鸿海只能在不断摸索的过程中,将业务扩大到上游和下游。

鸿海在通过向夏普出资、合作,加强液晶面板这一上游领域的同时,在下游也可以积极利用“夏普”这个品牌,但唯一欠缺的则是半导体业务。要战胜被视为鸿海竞争对手的韩国三星,无法轻视三星主要业务的半导体业务。鸿海是否会涉足在电子业务领域投资风险最大的半导体?

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

摆脱对代工业务的依赖

|

|||||||||||||||||||||||||||

鸿海大规模雇佣中国大陆工资低廉的劳动者,通过代工苹果产品成为全球最大EMS(电子产品代工服务)厂商。以低工资雇佣众多员工就必然面临各种困扰。有分析认为,中国的劳动力成本在未来数年内将翻一番,依赖人海战术已经迎来极限。

或许是意识到这个困境,6月18日在台北郊外举行的鸿海股东大会上,鸿海董事长郭台铭明确表示未来将提高中国大陆工厂的自动化程度。多余的员工将分流到流通服务领域。在股东大会召开之前的6月15日,鸿海旗下家电量贩店“赛博数码(Cybermart)”台湾第1家门店开业。在显著位置陈列着苹果和夏普的产品。

赛博数码目前已在中国大陆开设34家门店,郭台铭此前就曾表示大陆业务将从以出口为中心向内需转变。如果在自有店面销售在大陆代工生产的产品,盈利就有望迅速增长。在智能手机领域苹果的全球市场份额为24%左右,但在中国大陆则仅为6%左右。由此可见,这个领域的确存在巨大的增长空间。

显而易见,鸿海不断扩张业务领域的意图在于摆脱对越来越难以盈利的代工业务的依赖。2011年鸿海的合并销售额已达到3.45万亿台币,但营业利润率却只有可怜的2.4%,自从2005年创下6%的高点以来,出现了持续下滑。这就是鸿海寻找高附加值产业,涉足液晶等核心零件业务、家电量贩店等的背景。

加强上、下游领域,薄弱点唯有半导体

在这样的背景下,笔者想到了宏碁创始人施振荣倡导的微笑曲线理论。以从产品开发到销售的流程作为横轴,相应的附加值作为纵轴描绘出一条曲线,位于正中间的组装业务的价值便位于最低的曲线上。由于整条曲线犹如微笑的嘴角,因此称之为微笑曲线。

|

与这种微笑曲线理论唱反调,不断提升业绩的则是鸿海。鸿海专注于投资风险较小的中游组装部门,通过做大规模获得了每年超过1千亿日元的营业利润。相反,专注于高附加值的营销的宏碁却在去年出现了亏损。

犹如效仿宏碁所实践的微笑曲线理论一样,鸿海如今正在向上、下游领域扩大业务范围。上游和下游领域的附加值确实很高,但竞争也非常激烈。半导体、液晶面板研发等上游业务需要巨额资金,而下游的品牌业务也需要花费巨额的广告宣传费用。

也就是说,上游和下游正因为投资风险高,所以附加值才高。不出所料,并入鸿海的液晶面板领域全球第3大厂商奇美电子由于受超预期的全球经济放缓影响,至今仍未摆脱亏损境地。同时有分析认为其下游领域的家电量贩店和网络销售也无法对盈利产生贡献。尽管如此,如果考虑到中国人工费上升的趋势,鸿海改变经营模式不可避免。鸿海只能在不断摸索的过程中,将业务扩大到上游和下游。

鸿海在通过向夏普出资、合作,加强液晶面板这一上游领域的同时,在下游也可以积极利用“夏普”这个品牌,但唯一欠缺的则是半导体业务。要战胜被视为鸿海竞争对手的韩国三星,无法轻视三星主要业务的半导体业务。鸿海是否会涉足在电子业务领域投资风险最大的半导体?

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。