中国反垄断背后保险公司和汽车销售商的博弈

2014/08/22

中国政府正在加强反垄断调查。引人关注的是针对汽车行业零部件价格的调查。中国反垄断当局认为电装等日本12家汽车零部件厂商存在垄断行为,对其中10家开出了罚单。中国政府强调此举意在保护消费者,但在其背后似乎能听到保险行业发出的悲鸣。

“协商最低价格成为问题”,中国内陆地区湖北省物价局对省内德国奥迪旗下11家汽车销售商展开了反垄断调查,对此财产保险行业相关人士如此表示。有关部门怀疑在奥迪和销售商之间,今年初就维修零部件价格和修理费达成了价格联盟。

汽车行业对保险行业的对抗措施成为导火线

对于汽车企业和销售商来说,结成价格联盟具有对抗保险行业的含义。开端出现在2003年。以湖北省财产保险行业团体主导的形式,中国人民财产保险、平安财产保险、太平洋财产保险以及天安保险4家企业共同建立了“新车保险服务中心”。通过一站式服务向新车购买者提供交强险和自愿保险等保险服务。

对于消费者来说,便利性提高,但该中心的实际情况完全是向4家财产保险公司分配客户、以稳定获取保险费和手续费的工具。同时,该中心还有权决定汽车维修零部件的价格和修理费。财产保险行业掌握了原本应由负责修理业务的销售商拥有的价格决定权。

对于汽车销售商来说,售后服务是重要的收益来源。在新车销售领域,因与竞争对手的降价竞争而疲惫不堪。汽车厂商一直通过在支付销售奖金的同时抬高维修零部件价格等手段,向销售商提供盈利机会。如果这个价格决定权被保险行业掌握,销售商经营的根基就将动摇。作为对抗措施,奥迪和销售商即使结成了维修费用和加工费联盟,也并不让人感觉意外。

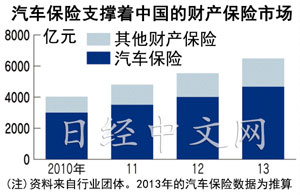

与此同时,保险行业也有自己的理由。在中国,汽车开始普及是在并不遥远的约10年前。目前中国财产保险收入的近8成来自汽车保险,但很多司机仍然是新手,撞车和追尾事故不断出现。在这种背景下,如果销售商一味使用企业指定的高价维修零部件,各财产保险公司的赔付金额也将不断增加。实际上,在包括外资在内的49家保险公司中,除3家大型公司之外的46家都面临亏损。

国家发改委对汽车行业展开反垄断调查,也是因为将维修零部件价格高昂视为问题。

如果将维修零部件采购齐全组装成整车,其价格将相当于12辆新车。中国保险行业协会和中国汽车维修协会于今年4月发布的调查结果向外界显示出“零部件价格高昂”的事实。这是以“梅赛德斯•奔驰”和“丰田•卡罗拉”等18款主要车型为对象估算得出的结果。以奔驰为例,更换所有零部件之际的费用已经达到新车价格的12倍以上。

“日本车维修零部件的价格并未高到令人发指的程度。但是,德国高档车零部件价格达到了销售商和企业都能获利丰厚的水平”,财产保险行业相关人士这样说。

各财产保险公司因费率限制而亏损

不过,并非降低零部件价格就能解决问题。各财产保险公司之所以在汽车保险市场陷入亏损,是因为存在“相同价格相同费率”的限制。例如中国民营汽车厂商和德国高档车企业在中国分别销售每辆30万元的新车,收取的财产保险费率是相同的。

即使遭遇相同事故,由于零部件强度的不同,损坏程度也将有所不同,维修费出现差异也是理所当然的。由于没有像日本那样根据车型、型号以及事故、被盗情况等各项数据设定细致的费率,保险公司的负担无论如何都会加重。

中国《21世纪经济报道》8月8日报道称,10月将在浙江省宁波和山东省等6个地区尝试性推进费率市场化。这将成为给“相同价格相同费率”划上句号的契机,但对于财产保险行业来说,同时也意味着将进入新的竞争时代。反垄断调查导致了对汽车企业的敲打,但由此而来的喜悦将转瞬即逝,中国各财产保险企业今后将迎来真正的关键时刻。

本文作者为日本经济新闻(中文版:日经中文网)上海支局 菅原透

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

“协商最低价格成为问题”,中国内陆地区湖北省物价局对省内德国奥迪旗下11家汽车销售商展开了反垄断调查,对此财产保险行业相关人士如此表示。有关部门怀疑在奥迪和销售商之间,今年初就维修零部件价格和修理费达成了价格联盟。

汽车行业对保险行业的对抗措施成为导火线

对于汽车企业和销售商来说,结成价格联盟具有对抗保险行业的含义。开端出现在2003年。以湖北省财产保险行业团体主导的形式,中国人民财产保险、平安财产保险、太平洋财产保险以及天安保险4家企业共同建立了“新车保险服务中心”。通过一站式服务向新车购买者提供交强险和自愿保险等保险服务。

|

| 奥迪也是中国反垄断当局调查的对象 |

对于汽车销售商来说,售后服务是重要的收益来源。在新车销售领域,因与竞争对手的降价竞争而疲惫不堪。汽车厂商一直通过在支付销售奖金的同时抬高维修零部件价格等手段,向销售商提供盈利机会。如果这个价格决定权被保险行业掌握,销售商经营的根基就将动摇。作为对抗措施,奥迪和销售商即使结成了维修费用和加工费联盟,也并不让人感觉意外。

与此同时,保险行业也有自己的理由。在中国,汽车开始普及是在并不遥远的约10年前。目前中国财产保险收入的近8成来自汽车保险,但很多司机仍然是新手,撞车和追尾事故不断出现。在这种背景下,如果销售商一味使用企业指定的高价维修零部件,各财产保险公司的赔付金额也将不断增加。实际上,在包括外资在内的49家保险公司中,除3家大型公司之外的46家都面临亏损。

国家发改委对汽车行业展开反垄断调查,也是因为将维修零部件价格高昂视为问题。

|

“日本车维修零部件的价格并未高到令人发指的程度。但是,德国高档车零部件价格达到了销售商和企业都能获利丰厚的水平”,财产保险行业相关人士这样说。

各财产保险公司因费率限制而亏损

不过,并非降低零部件价格就能解决问题。各财产保险公司之所以在汽车保险市场陷入亏损,是因为存在“相同价格相同费率”的限制。例如中国民营汽车厂商和德国高档车企业在中国分别销售每辆30万元的新车,收取的财产保险费率是相同的。

即使遭遇相同事故,由于零部件强度的不同,损坏程度也将有所不同,维修费出现差异也是理所当然的。由于没有像日本那样根据车型、型号以及事故、被盗情况等各项数据设定细致的费率,保险公司的负担无论如何都会加重。

中国《21世纪经济报道》8月8日报道称,10月将在浙江省宁波和山东省等6个地区尝试性推进费率市场化。这将成为给“相同价格相同费率”划上句号的契机,但对于财产保险行业来说,同时也意味着将进入新的竞争时代。反垄断调查导致了对汽车企业的敲打,但由此而来的喜悦将转瞬即逝,中国各财产保险企业今后将迎来真正的关键时刻。

本文作者为日本经济新闻(中文版:日经中文网)上海支局 菅原透

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。