中国“影子银行”兴隆背后隐风险

2012/12/18

|

|

银行融资受限

虽然中国人民银行(央行)积极实施了货币宽松政策,但中央政府在限制地方政府直接从银行等渠道借贷资金。据央行数据显示,11月的人民币新增贷款为5229亿元。尽管国家发改委相继批准了多个公共投资项目,但与今年上半年7000亿~8000亿元的投资额相比,增长明显乏力。

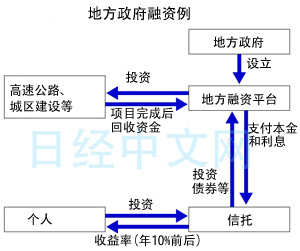

其原因在于银行对放贷持消极态度。很多时候,地方政府筹资都是由其下属的地方融资平台代为实施,但银行越来越担忧地方融资平台在雷曼危机后4万亿元经济刺激政策时欠下的高额负债。

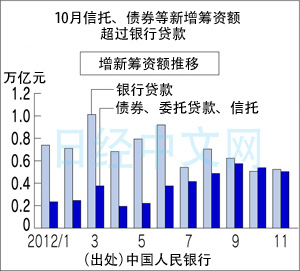

难以从银行获得融资的地方融资平台在利用债券和信托等非银行渠道进行筹资。10月的债券、信托以及委托贷款的新增筹资额总计达5378亿元,超出了银行贷款额的5052亿元。

风险意识低

信托的运作方式是由信托公司从投资者手中筹集资金,然后投资于地方融资平台运营的项目。主要投资者是个人。信托公司很多时候会在口头上承诺“保证本金”,投资目标的信息披露很少,投资者也缺乏风险意识。

据中国信托业协会统计显示,截至9月底,有地方政府参与的信托商品余额为3900亿元,同比增加了4成。投资者对银行存款利率较低的不满推动了信托的增长。

中国在政策上将银行存款利率限定在较低水平,去年为止,曾屡次出现存款利率低于居民消费价格指数(CPI)涨幅的局面。在事实上的低利率状态下,许多人以购买信托商品代替银行存款,一位银行相关人士指出,“对存贷款利率的限制使得监管框架外的金融商品得以普及”。

监管也有松弛一面

例如大型信托公司、中融国际信托发行的“延安新区1期综合开发项目财产权信托”。正如其名,该产品投资的是延安市政府系企业运作的城市开发项目。预期收益率为年9~9.5%,远远高于定期存款利率(1年期存款基准利率为3%)。

但是,这种金融产品是银行不承担风险的影子银行的一部分。潜藏着如果投资对象项目运营失败等,购买者可能无法收回资金的风险。

与通过许可制度进行严格监督的银行相比,中国金融当局对信托公司的监管更松弛,也存在着没有全面把握风险的一面。中国银行董事长肖钢曾在中国媒体上发表文章认为中国的影子银行在今后数年里有可能成为引发金融危机的原因。中国银监会主席尚福林在十八大期间召开的记者会上表示将加强监管。

引发纠纷

实际上已经出现了“影子银行”和投资者之间的纠纷。

|

| 12月4日上海 |

华夏银行表示上述信托产品为原员工私自销售而拒绝兑付。也有报道称无法获得兑付的金融产品总额达1亿1900万元,信投公司将资金投向河南省的娱乐设施建设等。

出现纠纷的商品虽然并非地方政府发行,但基本上是“影子银行”的一种。如果投资目标公司破产,本金和利息就无法获得兑付。投资150万元的一位女性说,“银行营业人员承诺保证本金、安全放心”。

英美评级公司惠誉5日发表的报告称,截至2012年底,这类金融产品的余额为13万亿元,达到中国存款余额的16%。警告称其规模的扩大“给中国金融系统带来的风险在提高”。关注日经中文网新浪微博

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。