日经调查:中国经济8个季度来首次向好

2012/12/25

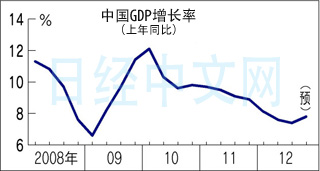

经济学家预计中国2012年第四季度的实际国内生产总值(GDP)同比将增长7.8%,8个季度以来首次呈好转迹象。其推动力来自政府的基础建设投资。但增长势头的强度仍显不足,2012年全年预计增长7.7%,将13年来首次跌破8%。在中国经济存在结构性问题及全球经济不明朗的背景下,不少观点认为2013年以后的复苏仍将步履维艰。

日本经济新闻(中文版:日经中文网)与日经QUICK新闻(NQN)以居住在香港和中国大陆的经济学家为对象进行了联合调查。此次为第7次,得到21个人的回答。

2012年全年的增长率预测比9月份实施的上次调查(7.8%)下降0.1个百分点。对2013年全年的预测和上次相比没有变化,仍为8.0%。

包括第四季度在内,招商证券的谢亚轩认为眼下“投资是复苏的主要原因”,各位学家在这一问题的看法上基本一致。但投资以政府进行基本建设为主,民间的投资意愿不强,在欧债危机等背景下,出口增长也难以指望。

瑞穗证券的沈建光认为“民间投资仍受困于产能过剩,外需也由于全球经济乏力而受到拖累”,将2013年的增长率仅定在7.8%。

中国在12月15~16日召开中央经济工作会议确定了明年的经济工作方针,提出将扩大内需作为战略基点,明确提出将消费作为发力点。目前正以城市为中心,通过提高收入来增强购买力,但新鸿基证券的苏沛丰认为“消费要担负起经济增长的主要任务尚需时日”。

因此中国这次经济复苏的轨迹被认为是非常平缓。大和证券的孙明春则预计呈“V字型”,但“与2009年相比非常小”。

中国的新领导层提出了提高增长的质量和效率。但兴业银行的姚炜认为“重新恢复到8%的增长率只会增加未来的风险”, 指出现在需要沉下心来,解决生产设备过剩与企业负债、人口老龄化等结构性问题。

另一方面,对于2013年的居民消费价格指数(CPI)上涨率,预测平均值再次达到3%,但仍低于中国政府提出的4%左右。关于金融政策,主流观点是维持中立或宽松姿态。但野村国际的张智威认为2013年全年的CPI上涨率为4.2%,预计“下半年将会2次升息”。

在此次调查中,还有观点认为中日关系对立将给双方经济带来不利影响。

摩根大通的朱海斌一方面认为目前“对日本经济的冲击较大”,另一方面预测“从中期来看,对中国的影响也将增大”, 朱海斌认为:“如果对立加剧,日本企业从中国撤出投资的行动将会加速,从而迟缓中国制造业及产业的升级换代”。

瑞信银行(Credit Suisse)的陶冬指出,“在中国的生产成本不断上涨的背景下,不仅是日本企业、其他外国企业也开始考虑直接投资的政治风险”。强调这个问题的影响并不仅仅局限于两国之间。

招商证券的谢亚轩也认为“影响将波及到多个方面。特别是对投资和出口的影响较大”。

(川濑宪司 香港报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

2012年全年的增长率预测比9月份实施的上次调查(7.8%)下降0.1个百分点。对2013年全年的预测和上次相比没有变化,仍为8.0%。

包括第四季度在内,招商证券的谢亚轩认为眼下“投资是复苏的主要原因”,各位学家在这一问题的看法上基本一致。但投资以政府进行基本建设为主,民间的投资意愿不强,在欧债危机等背景下,出口增长也难以指望。

瑞穗证券的沈建光认为“民间投资仍受困于产能过剩,外需也由于全球经济乏力而受到拖累”,将2013年的增长率仅定在7.8%。

中国在12月15~16日召开中央经济工作会议确定了明年的经济工作方针,提出将扩大内需作为战略基点,明确提出将消费作为发力点。目前正以城市为中心,通过提高收入来增强购买力,但新鸿基证券的苏沛丰认为“消费要担负起经济增长的主要任务尚需时日”。

|

中国的新领导层提出了提高增长的质量和效率。但兴业银行的姚炜认为“重新恢复到8%的增长率只会增加未来的风险”, 指出现在需要沉下心来,解决生产设备过剩与企业负债、人口老龄化等结构性问题。

另一方面,对于2013年的居民消费价格指数(CPI)上涨率,预测平均值再次达到3%,但仍低于中国政府提出的4%左右。关于金融政策,主流观点是维持中立或宽松姿态。但野村国际的张智威认为2013年全年的CPI上涨率为4.2%,预计“下半年将会2次升息”。

在此次调查中,还有观点认为中日关系对立将给双方经济带来不利影响。

摩根大通的朱海斌一方面认为目前“对日本经济的冲击较大”,另一方面预测“从中期来看,对中国的影响也将增大”, 朱海斌认为:“如果对立加剧,日本企业从中国撤出投资的行动将会加速,从而迟缓中国制造业及产业的升级换代”。

瑞信银行(Credit Suisse)的陶冬指出,“在中国的生产成本不断上涨的背景下,不仅是日本企业、其他外国企业也开始考虑直接投资的政治风险”。强调这个问题的影响并不仅仅局限于两国之间。

招商证券的谢亚轩也认为“影响将波及到多个方面。特别是对投资和出口的影响较大”。

(川濑宪司 香港报道)

|

参与调查的经济学家一览

|

|||||||||||||||||||||

|

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。